به گزارش “راهبرد انرژی“،ممنوعیت صادرات دیزل روسیه از هیچ، یک بحران عرضه نساخت. این اقدام بازاری را منفجر کرد که از پیش روی هیزم خشک ساختاری با ذخایر تحلیلرفته، ظرفیت مازاد پالایشی محدود، و فشار ژئوپولیتیک همزمان در دو کریدور اصلی عرضه، نشسته بود.

وقتی پمپ خشک کار میکند: درک بحران گازوئیل که بازارهای جهانی را دگرگون میکند

بازارهای سوخت با حاشیههای ذخیرهای بسیار ناچیز کار میکنند. برخلاف نفت خام، که میتواند ماهها بهعنوان یک ابزار مالی در ابرنفتکشهای لنگرانداخته در فراساحل ذخیره شود، فرآوردههای پالایششده دیزل باید در بازههای زمانی بسیار فشرده از پالایشگاه به مصرفکننده نهایی منتقل شوند. زیرساخت فیزیکی تمدن صنعتی مدرن، از کمباینهای برداشت در غرب میانه آمریکا تا ژنراتورهای پشتیبانی که بیمارستانها را در سراسر جنوب اروپا برقرسانی میکنند، به سوختهای تقطیری وابسته است که بهسادگی نمیتوان برایشان جایگزین یافت، آنها را در گاراژها انبار کرد، یا در کوتاهمدت با گزینههای دیگر جایگزین کرد. وقتی آن زنجیره تأمین از هم میشکند، پیامدها به محوطههای پمپبنزین محدود نمیماند.

آنها همزمان بهسمت بالادست به هزینههای تولید غذا، بهسمت پاییندست به هزینههای اضافی حملونقل، و بهصورت جانبی به پایداری شبکه برق در چندین قاره سرایت میکنند.

ممنوعیت صادرات دیزل روسیه و بحران جهانی عرضه که در جولای ۲۰۲۶ تبلور یافت، دقیقاً نمایانگر همین نوع شکست سیستمی است، و درک آن مستلزم نگاهی بسیار فراتر از تصمیم سیاستی مسکو به آسیبپذیریهای ساختاری است که در وهله نخست بازارهای جهانی را تا این اندازه خطرناک در معرض آسیب قرار دادند.

چرا تقاضای دیزل از نظر ساختاری با سایر سوختها متفاوت است

دیزل در اقتصاد جهانی انرژی جایگاهی منحصربهفرد دارد، زیرا در درجه اول یک سوخت مصرفکننده نیست. بلکه یک نهاده صنعتی است. بنزین خودروهای سواری را در بازاری به حرکت درمیآورد که در آن مصرفکنندگان میتوانند سفرهای غیرضروری را به تعویق بیندازند یا شیوه سفر خود را تغییر دهند. دیزل سامانههایی همچون حملونقل مواد غذایی یخچالی، حمل بار در مسافتهای طولانی، تجهیزات کشاورزی در بازههای کاشت و برداشت، عملیات معدنکاری، و تولید برق اضطراری را به حرکت درمیآورد که نمیتوانند منتظر بمانند.

این کششپذیری ساختاری به این معناست که وقتی قیمت دیزل جهش میکند، تقاضا آنقدر سریع کاهش نمییابد که عرضه دوباره متعادل شود. کشاورزان نمیتوانند فقط به این دلیل که هزینه دیزل دو برابر شده، کاشت را به تأخیر بیندازند. شرکتهای حملونقل نمیتوانند فقط به این دلیل که حاشیه سود پالایشی افزایش یافته، تحویل کالا را متوقف کنند. این سوخت بهسادگی باید خریداری شود، با هر قیمتی که بازار در آن به تعادل برسد. این پویایی، دیزل را به حساسترین فرآورده پالایششده از نظر اقتصادی تبدیل میکند، و سیگنال قیمتی آن سریعتر و گستردهتر از تقریباً هر نهاده کالایی دیگری در تورم سرفصل منعکس میشود.

علاوه بر این، پویاییهای بازار نفت خام در دوره بازیابی تقاضا پس از همهگیری این آسیبپذیری را تشدید کرد. تعطیلی پالایشگاهها در سراسر اروپا و آمریکای شمالی طی سالهای ۲۰۲۰ و ۲۰۲۱ بهطور دائمی بخشی از ظرفیت فرآورش را حذف کرد که دیگر بازسازی نشده است. کشورهای غربی در دورهای از تقاضای سرکوبشده، تابآوری بلندمدت پالایشی را فدای عقلانیسازی اقتصادی کوتاهمدت کردند، و آن تصمیمها یک کسری ساختاری ایجاد کرد که از آن زمان تاکنون پابرجا مانده است.

تا اوایل جولای ۲۰۲۶، ذخایر دیزل آمریکا به ۹۷.۸ میلیون بشکه سقوط کرده بود؛ رقمی که پس از یک کاهش هفتگی بیش از ۴.۵ میلیون بشکه، حدود ۶ درصد پایینتر از میانگین فصلی پنجساله بود. ذخایر شمالغرب اروپا نیز از زمان آغاز جنگ ایران حدود ۲۰ درصد کاهش یافته بود و عملاً هیچ حاشیه ذخیرهای برای مقابله با اختلالات جدید عرضه باقی نگذاشته بود.

«ممنوعیت صادرات دیزل روسیه از هیچ، یک بحران عرضه نساخت. این اقدام بازاری را منفجر کرد که از پیش روی هیزم خشک ساختاری با ذخایر تحلیلرفته، ظرفیت مازاد پالایشی محدود، و فشار ژئوپولیتیک همزمان در دو کریدور اصلی عرضه، نشسته بود.»

سازوکار پشت توقف صادرات روسیه

تصمیم روسیه برای تعلیق صادرات دیزل تا ۳۱ جولای ۲۰۲۶، در معنای متعارف یک مانور ژئوپلیتیک نبود. این تصمیم پاسخی تدافعی به یک وضعیت اضطراری داخلی در حوزه سوخت بود که بر اثر نبردهای مستمر پهپادی اوکراین علیه زیرساختهای فرآورش نفت روسیه ایجاد شد.

خسارت انباشته ناشی از این حملات قابل توجه بوده است. تحلیلگران برآورد میکنند که حدود ۳۰ درصد از ظرفیت پالایشی داخلی روسیه در جریان این جنگ آسیب دیده و این امر توان عملیاتی در مراکز اصلی فرآوری را کاهش داده است. پیامد پاییندستی آن در داخل روسیه شدید بود: صفهای سوختگیری تا ۱۸ ساعت در پمپبنزینها، کمبود دیزل برای مصرفکنندگان کشاورزی و صنعتی، و سامانه توزیع داخلی که تحت فشار شدید قرار گرفت.

پاسخ مسکو شامل دو اقدام موازی بود: اعمال ممنوعیتی که مستقیماً بر تولیدکنندگان نفت اعمال میشود، نه صرفاً بر واسطههای تجاری (محدودیتی از نظر ساختاری گستردهتر از کنترلهای صادراتی پیشین)، و همزمان آغاز واردات دیزل در جولای ۲۰۲۶ برای جبران کسری داخلی. اینکه دومین صادرکننده بزرگ دیزل جهان، حتی موقتاً، به واردکننده خالص تبدیل شود، یک چرخش عمیق با پیامدهای مهم برای بازار به شمار میآید.

بهطور مشخص، توافقات تأمین از پیش موجود میان دولتها، مانند ترتیبات با مغولستان، صراحتاً از شمول این ممنوعیت مستثنا شدند. این نشان میدهد که این سیاست عمدتاً بهعنوان اقدامی برای تثبیت داخلی طراحی شده بود، نه یک پیام ژئوپولیتیک گستردهتر. علاوه بر این، شوک قیمت نفت که در بازارهای جهانی بازتاب یافته، فشار بر خریدارانی را که برای یافتن منابع جایگزین شتابزدهاند، تشدید کرده است.

فروپاشی در حجم صادرات روسیه

دادههای صادراتی بهروشنی نشان میدهد که عرضه روسیه پیش از اعلام رسمی این ممنوعیت، تا چه اندازه بهطور چشمگیری تضعیف شده بود:

این مسیر نشان میدهد که ممنوعیت رسمی صادرات، از برخی جهات، صورتبندی رسمی فروپاشی بود که از پیش بهخوبی در جریان بود. صادرکنندگان روسی پیش از آنکه ممنوعیت به اجرا درآید، تقریباً نیمی از حجم ماهانه خود را از دست داده بودند؛ یعنی بازارها پیش از آنکه اعلام این تصمیم شوک روانی و لجستیکی اضافی خود را ایجاد کند، بخش قابلتوجهی از کاهش عرضه را جذب کرده بودند.

واکنش قیمتها چگونه بود: شکافهای رکوردشکن و فروشندگان وادار به تخلیه

واکنش قیمت به ممنوعیت صادرات دیزل روسیه و فشار جهانی عرضه، در هر دو مرکز عمده معاملاتی، فوری و شدید بود.

قراردادهای آتی دیزل فوقکمگوگرد آمریکا در یک نشست معاملاتی و در روز اعلام این خبر، ۱۱ درصد جهش پیدا کرد و به ۱۵۴ دلار در هر بشکه رسید. این رقم، بیانگر پریمیومی ۸۰ دلاری در هر بشکه نسبت به نفت خام WTI بود؛ کرک اسپردی با گستره ای فوقالعاده که بهجای سفتهبازی مالی، از کمبود واقعی فیزیکی حکایت دارد. وقتی فاصله میان نفت خام و فرآورده پالایششده به آن سطوح میرسد، معمولاً نشان میدهد که حاشیه سود پالایشگاهها در برابر تقاضای نقدی برای خود محصول نهایی از پا درآمده است.

قراردادهای آتی گازوئیل کمگوگرد اروپا نیز همزمان به بالاترین پریمیوم تاریخی خود نسبت به نفت خام برنت، یعنی ۶۰٫۷۷ دلار در هر بشکه، رسید؛ رقمی که در عصر بازار انرژی پس از همهگیری هیچ سابقه تاریخی نداشت. در نتیجه، اثر جنگ تجاری بر قیمت نفت نیز بر محیط عرضهای که از پیش دچار گسست شده بود افزوده شد و نوسان را در شاخصهای جهانی انرژی تشدید کرد.

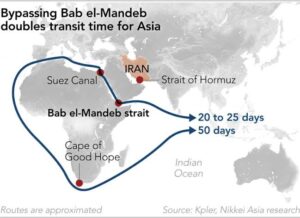

زمانبندی این رخداد شوک را بهطور قابلتوجهی تشدید کرد. ظرف چند ساعت پس از اعلام ممنوعیت صادرات روسیه، گزارشهایی از حملات نظامی تازه آمریکا به ایران منتشر شد و دوباره نگرانیها درباره تردد کشتیها از تنگه هرمز را فعال کرد. همگرایی همزمان تهدیدهای عرضه از دو گذرگاه جغرافیایی متمایز اما از نظر اقتصادی بههمپیوسته، شرایطی را برای نقد کردن اجباری موقعیتهای فروش در بازارهای فرآوردههای میانتقطیر ایجاد کرد.

تام کلوزا، مشاور Gulf Oil، این فضا را چنین توصیف کرد: «تیترهای مربوط به خلیج فارس، توقف عرضه روسیه و یک گزارش بسیار هشداردهنده موجودیها از سوی اداره اطلاع رسانی انرژی آمریکا، همگی همزمان از راه رسیدند و عملاً فروشندگان فرآوردههای میانتقطیر را در یک بازه زمانی فشرده از بازار بیرون راندند.» این توصیف، یکی از سازوکارهای کلیدی در بازارهای کالایی را نشان میدهد: وقتی موقعیتگیری نزولی با چند شوک همزمان عرضه روبهرو میشود، بستن موقعیتهای فروش، حرکت قیمتها را بسیار فراتر از آنچه صرفاً محاسبات بنیادین عرضه و تقاضا پیشبینی میکند، شتاب میبخشد.

اثر موجی جهانی: چه کسانی بیشترین میزان آسیبپذیری را متحمل میشوند

یکی از آموزندهترین جنبههای وضعیت کنونی اینست که ممنوعیت صادرات دیزل روسیه چگونه بر کشورهایی اثر میگذارد که سالهاست دیزل روسی خریداری نکردهاند. این پویایی خلافانتظار نشان میدهد که بازارهای جهانی کالاها در عمل چگونه کار میکنند.

اروپا: مواجهه درجهدوم از طریق رقابت بر سر محمولهها

تحریمهای اتحادیه اروپایی که پس از تهاجم روسیه به اوکراین اعمال شد، باعث شد خریداران اروپایی خرید مستقیم دیزل روسیه را متوقف کنند. با اینحال، قیمت گازوئیل در اروپا در روز ممنوعیت صادرات روسیه به بالاترین سطح پرمیوم تاریخ خود رسید. سازوکار این اثر غیرمستقیم اما قدرتمند است.

مشتریان سنتی صادراتی روسیه، از جمله برزیل، ترکیه و واردکنندگان مختلف در شمال آفریقا، پیشتر بخش قابلتوجهی از نیاز دیزل خود را از محمولههای روسی تامین میکردند. با حذف این بشکهها از عرضه جهانی، این خریداران هم اکنون ناچارند به شدت برای محمولههای با مبادی جایگزین مانند پالایشگران سواحل جنوب آمریکا، صادرکنندگان خاورمیانه و قطبهای پالایشی هند رقابت کنند. اروپا نیز در همین بازار برای همان بشکهها رقابت میکند، و کاهش مجموع بشکههای در دسترس به معنای افزایش قیمتهای تسویه در همهجا صرفنظر از روابط تجاری دوجانبه است.

ذخایر هاب آمستردام-روتردام-آنتورپ (ARA)، که منطقه ذخیرهسازی مرجع برای فرآوردههای پالایششده در شمالغرب اروپا است، از پیش توسط فعالان بازار بسیار پایینتر از بازههای فصلی تاریخی توصیف شدهاند؛ وضعیتی که برای خریداران اروپایی حداقل حاشیه اطمینان موجودی و حداکثر مواجهه قیمتی را بر جا میگذارد.

ایالات متحده: عرضهکننده جایگزین تحت فشار همزمان

ایالات متحده زمانی به منبع اصلی جایگزین دیزل اروپا تبدیل شد که کریدورهای تامین خاورمیانه در اوایل سال ۲۰۲۶ تحت فشار قرار گرفتند. این نقش اکنون یک مساله تخصیص با حاصل جمع صفر ایجاد کرده است. بر اساس تحلیل رویترز از ممنوعیت صادرات دیزل پوتین، چندین تحلیلگر ارشد بازارهای کالایی خطر تداوم یک شوک طولانیمدت سوخت را که تا نیمه دوم سال ۲۰۲۶ امتداد یابد، قابل توجه میدانند.

قیلین تام، رئیس بخش پالایش در شرکت مشاوره FGE NexantECA، این دوراهی را بهروشنی بیان کرد: آمریکا زمانی که اختلالات تنگه هرمز رخ داد، به منبع قابل اتکای دیزل برای خریداران اروپایی و بریتانیایی تبدیل شد، اما اکنون هر بشکهای که به سمت خریداران آمریکای لاتین هدایت میشود، یک بشکه کمتر برای واردکنندگان اروپایی است. این رقابت در شرایطی جریان دارد که ذخایر دیزل آمریکا از پیش بهطور محسوسی پایینتر از میانگینهای فصلی پنجساله قرار دارد.

تورم هزینه حملونقل لایه دیگری از فشار است. افزایش تقاضا برای محموله در مسیرهای تجاری دیزل فراآتلانتیک، نرخهای کشتیرانی را بالا میبرد و یک هزینه مازاد لجستیکی را علاوه بر افزایش خود قیمت کالا تحمیل میکند. تحلیلگران پیشبینی می کنند هزینههای بالای حملونقل دستکم تا سهماهه چهارم ۲۰۲۶ ادامه یابد، زیرا بازمتعادلسازی بازار در طی ماهها انجام میشود نه هفتهها.

ترکیه و تولید برق در مدیترانه

ترکیه در جریانهای گازوئیل مدیترانه جایگاهی از نظر ساختاری مهم اما اغلب نادیدهگرفتهشده دارد. ترکیه هم بهعنوان پالایشگر و هم صادرکننده مجدد، تولید خود را برای تکمیل عرضه گازوئیل در سراسر حوزه گستردهتر مدیترانه به کار میگیرد. میک اشتراوتمان، تحلیلگر Vortexa ، مشخصا به این ریسک اشاره کرده است که پالایشگران ترکیه ممکن است در دورههای اوج تقاضای تابستانی، تولید را بهجای صادرات به سمت مصرف داخلی هدایت کنند.

پیامد آن، حذف حجمهایی از گازوئیل خواهد بود که کشورهای مدیترانه در دوره اوج بار تابستان برای تولید برق به آن وابستهاند. تولید برق با سوخت گازوئیل همچنان در بخشهایی از جنوب اروپا و شمال آفریقا زیرساختی مهم برای تولید پشتیبان و تولید اصلی به شمار میرود، و اوج تقاضای تابستانی دقیقا با فشار فعلی بازار همزمان شده است.

آسیا: سوپاپ اطمینان نامطمئن چین

چین در جولای ۲۰۲۶ تا حدی محدودیتهای صادرات سوخت خود را کاهش داد و از نظر تئوریک مقداری به بازارهای جهانی آسودگی بخشید. با اینحال، کیلین تام هشدار میدهد که با تشدید دوباره تنشها در خاورمیانه، تداوم آزادسازی صادرات چین در ماه آگوست به هیچ وجه تضمینشده نیست. سیاست صادراتی چین همچنان به پویاییهای تقاضای داخلی و محاسبات ژئوپلیتیک وابسته است؛ هیچیک از این دو نیز برای خریداران جهانی که روی عرضه آسیایی بهعنوان جبرانی برای کاهش عرضه روسیه حساب میکنند، چشمانداز قابل اتکایی فراهم نمیکند.

پیامدهای پایین دستی: از مزارع کشاورزی تا فاکتورهای حملونقل

کانالهای انتقال اقتصادی تورم قیمت گازوئیل به هزینههای گستردهتر مصرفکننده، بهخوبی شناخته شدهاند، اما ارزش آن را دارد که بهطور صریح دنبال شوند، زیرا بهطور همزمان در چندین مقیاس زمانی عمل میکنند.

هزینههای کشاورزی حساسترین کانال از نظر زمانی هستند. شوک قیمتی کنونی در حالی رخ میدهد که نیمکره جنوبی به فصل کشت خود نزدیک شده و نیمکره شمالی وارد فصل برداشت میشود. کشاورزان برزیلی و تولیدکنندگان غرب میانه آمریکا برای همان ذخیره جهانی در حال کاهش عرضه گازوئیل رقابت میکنند، و افزایش هزینههای سوخت مستقیماً وارد ساختار هزینه نهادههای تولید غذا میشود. افزایش هزینهها در در مزرعه، در نهایت به قیمتهای بالاتر مواد غذایی با وقفهای از چند هفته تا چند ماه بسته به نوع محصول و طول زنجیره تأمین، تبدیل میشود،

اضافه هزینههای حملونقل، جاافتادهترین کانال از نظر ساختاری هستند. گازوئیل سوخت اصلی حمل بار جادهای در تقریباً همه اقتصادهای بزرگ است. تداوم افزایش قیمت معمولاً باعث بازتنظیم قراردادی فرمولهای اضافههزینه سوخت میشود، و تحلیلگران صنعت انتظار دارند فرستندگان بار در آمریکا تا سپتامبر ۲۰۲۶ فرمولهای اضافه هزینه را بازتنظیم کنند. این اضافه هزینهها سپس به هزینه هر کالایی که با کامیون جابهجا میشود منتقل میشوند، که در عمل یعنی تقریباً هر چیزی که مصرفکنندگان خریداری میکنند.

آسیبپذیری تولید برق کمنمایانترین اما بالقوه حادترین مسیر در برخی جغرافیاهای مشخص است. مناطقی که برای برق پایه یا برق پشتیبان به تولید با سوخت دیزل وابسته هستند، از جمله بخشهایی از خاورمیانه، آفریقای زیر صحرا و اروپای جنوبی، در صورت عمیقتر شدن بحران جهانی، هم با افزایش هزینههای سوخت و هم با نگرانیهای بالقوه درباره دسترسی به عرضه مواجه هستند. اثرات گستردهتر قیمت کالاها که از این اختلال موج میگیرد، هماکنون از سوی سرمایهگذاران سازمانی که در حال پایش ریسک هزینههای پاییندستی هستند، بهدقت دنبال میشود.

مقایسه ۲۰۲۶ با شوک تحریمهای ۲۰۲۲

بازارها پیشتر نیز اختلال در عرضه دیزل روسیه را تجربه کردهاند، برجستهترین نمونه آن در جریان تحریمهای اتحادیه اروپایی در سال ۲۰۲۲ بود که پس از تهاجم تمامعیار روسیه به اوکراین اعمال شد. با اینحال، ویژگیهای ساختاری این دو مقطع بهگونهای متفاوت است که میتواند سال ۲۰۲۶ را بهمراتب شدیدتر کند.

تحریمهای سال ۲۰۲۲ به فعالان بازار چندین ماه فرصت داد تا روابط تدارکاتی خود را از نو مسیردهی کرده، زنجیرههای تأمین جایگزین ساخته و موجودیهای حائل انباشته کنند. ممنوعیت سال ۲۰۲۶ با حداقل زمان آمادهسازی، در بازاری از راه رسید که از پیش با سطوح پایین موجودی در حال فعالیت بود. پویایی شوک دوگانه — حذف عرضه روسیه از غرب، در حالیکه تنشهای تنگه هرمز جریانها از شرق را تهدید میکند — در بازارهای انرژی پس از همهگیری، سابقه تاریخی روشنی ندارد.

سناریوها برای بازارها پس از ۳۱ جولای

پس از فرارسیدن تاریخ اعلامشده برای پایان ممنوعیت از سوی روسیه، سه مسیر متمایز محتمل است که هر یک تا باقیمانده سال ۲۰۲۶ پیامدهایی بهطور معنادار متفاوت برای بازارهای جهانی دیزل به همراه دارند.

سناریو ۱: حلوفصل کامل. پالایشگاههای روسیه تعمیرات را تکمیل میکنند، کمبودهای داخلی کاهش مییابد و صادرات تا اوایل آگوست تقریباً به سطوح پیش از ممنوعیت بازمیگردد. بازارها بخشی از جهشهای قیمتی را پس میگیرند، هرچند بازسازی موجودیها ماهها زمان میبرد. ارزیابی: احتمال پایین تا متوسط، با توجه به نامشخص بودن زمانبندی تعمیر پالایشگاهها و تداوم ریسک نبرد پهپادی.

سناریو ۲: ازسرگیری جزئی. روسیه صادرات را با حجمهایی بهطور محسوسی کاهشیافته در بازه ۴۰۰٬۰۰۰ تا ۵۰۰٬۰۰۰ بشکه در روز از سر میگیرد که بازتابدهنده اختلال پایدار در پالایشگاههاست. بازارهای دیزل در سراسر سهماهه سوم ۲۰۲۶ در کسری ساختاری باقی میمانند و قیمتها در سطوح بالا تثبیت میشوند. ارزیابی: احتمال متوسط تا بالا، و بیشترین سازگاری را با مسیر مشاهدهشده دادههای صادراتی روسیه در طول سال ۲۰۲۶ دارد.

سناریو ۳: تمدید یا تشدید. ادامه حملات پهپادی مانع از احیای معنادار پالایشگاهها میشود و مسکو ممنوعیت را فراتر از ۳۱ جولای تمدید میکند یا محدودیتهای بیشتری اعمال میکند. در کنار اختلالات هرمز و موجودیهای کمتر از میانگین در غرب، این مسیر خطر یک شوک پایدار در قیمت گازوئیل را به همراه دارد که تا سهماهه چهارم ۲۰۲۶ ادامه مییابد. ارزیابی: احتمال متوسط، وابسته به مسیر درگیری در اوکراین و جهت مذاکرات هستهای ایران.

سرمایهگذاران و مدیران زنجیره تأمین باید توجه داشته باشند که سناریو ۲ برای اکثر تحلیلگران بازار، سناریوی پایه محسوب میشود؛ یعنی افزایش قیمت گازوئیل یک جهش موقتی نیست که بتوان از آن عبور کرد، بلکه یک وضعیت ساختاری بازار است که نیازمند تعدیل عملیاتی است. این مقاله شامل ارزیابیهای آیندهنگر بر اساس دادههای فعلی بازار و اظهارنظر تحلیلگران است. بازارهای کالا ذاتاً غیرقابل پیشبینی هستند و نتایج واقعی ممکن است بهطور معناداری با سناریوهای توصیفشده در بالا تفاوت داشته باشند.