به گزارش راهبرد انرژی: در ۸ جولای ۲۰۲۶، در جریان یک نشست خبری در اجلاس ناتوی ۲۰۲۶ در آنکارا، رئیسجمهور ترامپ علناً اعلام کرد که آتشبس را پایانیافته میداند و نشان داد که دیگر تمایلی به پیگیری مذاکرات فعال با تهران ندارد. نحوه بیان او صریح و بدون ابهام بود: از نظر وی، ادامه تعامل دیپلماتیک ثمربخش نبود.

وقتی معماری دیپلماتیک فرو میپاشد: بازارهای نفت و پریمیوم ریسک هرمز

پریمیوم های ریسک ژئوپلیتیک در بازارهای انرژی به شکلی خلاف انتظار رفتار میکنند. آنها در دورههای خوشبینی دیپلماتیک، اغلب سریعتر از آنچه عوامل بنیادینِ زیربنایی توجیه میکند، بیسروصدا فشرده میشوند و سپس وقتی آن خوشبینی ترک برمیدارد، با شدتی خشن دوباره ساخته میشوند. سرعت و شدت این مرحله بازسازی تقریباً همیشه معاملهگرانی را که برای آرامش موضعگیری می کنند، غافلگیر میکند. این پویایی اکنون در زمان واقعی در شاخصهای جهانی نفت خام در حال وقوع است؛ زیرا ترامپ اعلام میکند آتشبس ایران پایان یافته و قیمتهای نفت را بهطور چشمگیری بالاتر میفرستد و سناریوهای ریسک دنبالهای را که بسیاری از فعالان بازار داشتند کنار میگذاشتند، دوباره وارد صحنه میکند.

درک اینکه چرا این تشدید از نظر ساختاری قابل پیشبینی بود، و اینکه از این پس برای بازارهای انرژی چه معنایی دارد، مستلزم آنست که فراتر از تیترهای فوری نگاه کنیم و ضعفهای بنیانی را بررسی کنیم که از همان ابتدا در این توافق نهفته بود. نمای کلی کنونی بازار نفت خام نشان میدهد که با فروپاشی چارچوبهای دیپلماتیک، احساسات بازار تا چه اندازه میتواند بهسرعت تغییر کند.

آتشبسی که هرگز بهطور کامل مهندسی نشد

چارچوب دیپلماتیکی که در آوریل ۲۰۲۶ میان واشنگتن و تهران برقرار شد، حول یک پیششرط واحد و غیرقابل مذاکره بنا شده بود: دسترسی بدون مانع کشتیرانی تجاری از طریق تنگه هرمز. در ازای همکاری ایران در امنیت ترانزیت، دفتر کنترل داراییهای خارجی وزارت خزانهداری آمریکا مجوز عمومی X را در تاریخ ۲۱ ژوئن ۲۰۲۶ صادر کرد که بهطور موقت تولید، تحویل و فروش نفت خام ایران، محصولات پتروشیمی و فرآوردههای نفتی را در طول یک بازه ۶۰ روزه مذاکره مجاز میکرد.

روی کاغذ، این توافق گامی معنادار به شمار میرفت. در عمل، این توافق دارای یک نقص ساختاری بود که تحلیلگران اکنون آن را علت ریشهای فروپاشی اش توصیف میکنند: دو طرف هرگز پروتکلهای فنی لازمالاجرایی برای مدیریت خطوط ترافیکی تنگه ایجاد نکردند.

شکاف مرگبار: جزئیات عملیاتی که هرگز حلوفصل نشد

یادداشت تفاهمی که زیربنای آتشبس بود، مدیریت جزئی و دقیق تنگه هرمز را عملاً تعریفنشده باقی گذاشت. هر دو طرف بر پایه برداشتهایی ناسازگار از آنچه رفتار ترانزیتی منطبق با توافق محسوب میشد عمل میکردند. ایران بر مسیردهی شناورها از طریق تنگه هرمز تسلط خود را اعمال میکرد و کشتیهایی را که بدون هماهنگی با مقامهای ایرانی از مسیر جنوبی تنگه هرمز در آبهای عمان عبور میکردند، چالشی مستقیم برای ادعاهای حاکمیتی خود بر این آبراه تلقی میکرد.

ایالات متحده و اپراتورهای بینالمللی کشتیرانی، در مقابل، آن گذرگاههای جنوبی را مسیرهای مشروع بینالمللی تلقی میکردند. این شکاف تفسیری به این معنا بود که عبور هر شناوری این قابلیت را داشت که از سوی یکی از طرفین یا هر دو، بهعنوان اقدامی تحریکآمیز چارچوببندی شود. افزون بر این، تنشهای ژئوپولیتیک تجاری زیربنای این مناقشه، مدتها پیش از آنکه آتشبس اصلاً امضا شود، در حال شکلگیری بود.

ناتوانی در دستیابی به توافق بر سر موضوعی به این اندازه محدود از نظر عملیاتی، مانند پروتکلهای خطوط کشتیرانی، از سوی تحلیلگران ارشد انرژی بهطور گسترده بهعنوان شاخصی پیشرو تفسیر میشود که نشان میدهد پیشرفت در برنامه هستهای ایران تحت دولت کنونی ایالات متحده با موانعی تقریبا غیرقابلعبور روبهرو است.

وقتی سه کشتی تجاری در بازهای واحد و ۲۴ ساعته در تنگه هرمز هدف قرار گرفتند، چارچوب آتشبس هیچ سازوکار جذبکنندهای نداشت. تنش انباشتهشده از هم گسست.

ترامپ اعلام کرد آتشبس ایران پایان یافته است: اعلامیه اجلاس ناتو واقعاً چه پیامی دارد

در ۸ جولای ۲۰۲۶، در جریان یک نشست خبری در اجلاس ناتوی ۲۰۲۶ در آنکارا، رئیسجمهور ترامپ علناً اعلام کرد که آتشبس را پایانیافته میداند و نشان داد که دیگر تمایلی به پیگیری مذاکرات فعال با تهران ندارد. نحوه بیان او صریح و بدون ابهام بود: از نظر وی، ادامه تعامل دیپلماتیک ثمربخش نبود.

زیرمتن ژئوپلیتیک این اعلامیه به اندازه محتوای آن مهم است. اعلام پایان عملی یک آتشبس دوجانبه از درون محل برگزاری نشست ناتو به کشورهای متحد این پیام را میدهد که واشنگتن شاید در حال بازتعریف مناقشه ایران در چارچوبی گستردهتر و چندجانبهِ امنیتی باشد، نه اینکه همچنان آن را یک اختلاف دوجانبه قابلحل از طریق دیپلماسی آرام تلقی کند.

زمانبندی نیز اهمیت دارد، زیرا این اعلامیه در پسزمینه تشدید تبادل اقدامات نظامی مطرح شد. فرماندهی مرکزی ایالات متحده تأیید کرد که در واکنش به حملات به کشتی، بیش از ۸۰ هدف ایرانی را هدف حمله قرار داده است و اقدام تجاوزکارانه ایران را نقض آشکار آتشبس توصیف کرد. ایران نیز به نوبه خود تأسیسات نظامی آمریکا در بحرین و کویت را هدف قرار داد. محمدباقر قالیباف، رئیس مجلس ایران، بهطور علنی آنچه تهران نقضهای عمده تفاهمنامه از سوی ایالات متحده توصیف کرد را برشمرد؛ از جمله تهدیدهای مداوم به حمله، بازاعمال تحریمهای نفتی، و حملات به جنوب ایران. برای درک اینکه بازارهای نفت در شرایط جنگ تجاری از نظر تاریخی چگونه به چنین گسستهایی واکنش نشان دادهاند، این شباهتها چشمگیرند.

هر فروپاشی پیشین از الگوی مشابهی پیروی کرد: خوشبینی دیپلماتیک صرف ریسک را فشرده میکند، یک شکست ساختاری باعث تشدید سریع دوباره تنش میشود، و بازارها در موقعیتی گرفتار میشوند که برای سناریوی اشتباه چیده مان شده است.

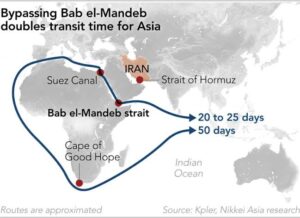

تنگه هرمز: چرا این آبراه اقتصاد جهانی را گروگان گرفته است

هیچ بخش واحدی از زیرساخت دریایی، به اندازه تنگه هرمز، بر عرضه جهانی انرژی اهرم فشار وارد نمیکند. ارقام گویای واقعیت هستند:

حدود ۲۰ درصد از عرضه روزانه نفت جهان از این تنگه عبور میکند.

برآورد میشود روزانه ۱۷ تا ۱۸ میلیون بشکه نفت خام و فرآوردههای نفتی از آن عبور کند.

کانال قابل کشتیرانی در باریکترین نقطه خود به حدود ۳۳ کیلومتر کاهش مییابد.

اختلال در آن فوراً زنجیرههای تأمینِ خدمترسان به آسیا، اروپا و آمریکای شمالی را تحت تأثیر قرار میدهد.

هیچ ترکیبی از زیرساختهای جایگزین خط لوله، از جمله خط لوله شرق-غرب عربستان سعودی و خط لوله ADCO امارات، نمیتواند در مقیاس لازم بهطور کامل جبرانکننده بسته شدن کامل هرمز باشد.

بسته شدن کامل یا جزئی تنگه هرمز عملاً حدود یکپنجم از عرضه روزانه نفت جهان را از بازارهای جهانی حذف خواهد کرد. حتی یک اختلال جزئی که بهجای هفتهها، چند روز ادامه یابد نیز بهدلیل نبود هرگونه زیرساخت مسیر جایگزینِ قابل اندازه گیری که توان جذب آن حجم را داشته باشد، جهشهای شدید قیمتی ایجاد خواهد کرد.

آنچه وضعیت کنونی را بهویژه پیچیده میکند این است که تنگه از نظر فیزیکی بسته نشده است. از نظر فنی همچنان باز است اما از نظر عملیاتی خطرناک است، بهطوریکه افزایش ریسک حمله به کشتیها مستقیماً به جهش در حق بیمههای بیمه جنگ دریایی منجر میشود. این هزینههای بیمه حتی پیش از آنکه هرگونه اختلال فیزیکی در عرضه محقق شود، بهمثابه مالیاتی پنهان بر تجارت جهانی انرژی عمل میکنند. این ادعا درباره آتشبس جنگ دوازدهروزه و پیامدهای گستردهتر منطقهای آن همخوانی دارد.

سازوکار پریمیوم ریسک پشت جهش قیمت امروز

ولید سعید، تحلیلگر تکنیکال GivTrade، حرکت فعلی قیمت نفت خام را بازسازی پریمیوم ریسک خاورمیانه توصیف کرده است که ناشی از نگرانیهای فزاینده درباره تنشهای ایران، امنیت کشتیرانی، و ریسک عبور از تنگه هرمز است. نکته مهم اینست که بازار پیش از وقوع هرگونه اثر فیزیکی تأییدشده، احتمال اختلال در عرضه را در قیمتها لحاظ میکند؛ الگویی که کاملاً با دورههای تاریخی تشدید تنش در تنگه هرمز سازگار است.

امیلی اشفورد، رئیس تحقیقات انرژی بانک استاندارد چارترد، اشاره کرد که بازار در آغاز این تشدید تنش بهشدت در موقعیت فروش بود، یعنی تا اینجا حرکتهای قیمتی نسبت به اثر واقعی بر عرضه، بهطور ویژهای شدید بودهاند. نکته مهم این بود که او اشاره کرد با وجود جهشهای تند روزانه، نفت خام همچنان با حدود ۵۰ دلار تخفیف به ازای هر بشکه نسبت به اوج سطوح درگیری ثبتشده در مراحل ابتدایی چرخه تشدید تنش معامله میشود؛ موضوعی که نشان میدهد در دوره آتشبس، پریمیوم ریسک تا چه اندازه به صورت تهاجمی فشرده شده بود.

در ۸ ژوئیه ۲۰۲۶، شاخصهای نفت خام بازتابدهنده تمامعیار بازسازی پریمیوم ریسک بودند:

بازیابی نفت برنت به بالای ۷۶ دلار در هر بشکه از نظر تحلیلی معنادار است. این سطح از سوی بانک Saxo بهعنوان محرک بالقوهای برای فعالیت پوشش فروش میان صندوقهای پوشش ریسک مطرح شده بود؛ یعنی جهش قیمت ممکن است بهجای آنکه صرفاً نشاندهنده شکلگیری خوشبینی جدید باشد، با بستن اجباری موقعیتهای نزولی تشدید شده باشد. درک تعامل میان معاملات نفت خام و ژئوپلیتیک، زمینهای ضروری برای تفسیر درست این تحرکات است.

معماری تحریمها: لغو مجوز عمومی X

در ۷ جولای ۲۰۲۶، OFAC بهطور رسمی مجوز عمومی X را لغو کرد و آن را با مجوز عمومی X1 جایگزین کرد؛ مجوزی که همه معاملات نفتی ایران را که پیشتر مجاز شده بودند، بهتدریج متوقف میکند. پیامدهای عملی این اقدام برای بازارهای جهانی نفت خام چندلایه است:

خریدهای جدید نفت خام ایران توسط هر نهادی که مشمول صلاحیت قضایی ایالات متحده باشد، فوراً ممنوع است.

مقررات جمعبندی و خاتمه تدریجی برای قراردادهایی اعمال میشود که از پیش تحت مجوز اصلی در حال اجرا بودهاند.

ریسک تحریمهای ثانویه برای خریداران طرف ثالث دوباره برقرار میشود، بهویژه در سراسر آسیا، جایی که نفت خام ایران تحت معافیت در جریان بود.

حذف تدریجی حجم صادرات ایران از عرضه جهانی، یک عامل ساختاری صعودی به بازار میافزاید که فراتر از جهش فوری صرف ریسک تداوم مییابد.

وزارت امور خارجه ایران بهطور رسمی این لغو را محکوم کرد و آن را نقضی یکجانبه از چارچوب مورد مذاکره توصیف کرد.

تحلیل سناریو: سه مسیر از اینجا به بعد

سناریو ۱: ازسرگیری سریع تعامل دیپلماتیک (احتمال پایین در کوتاهمدت)

یک گشایش با میانجیگری کشورهای خلیج فارس، همراه با حلوفصل پروتکلهای مدیریت تنگه هرمز، میتواند وضعیت را نسبتاً سریع تنشزدایی کند. در این نتیجه، افزایش سهمیه تولید مورد توافق اوپکپلاس برای ماه آگوست فشار کاهشی معناداری بر قیمتها وارد میکند و نفت برنت میتواند به محدوده ۷۰ تا ۷۲ دلار بازگردد. احتمال این سناریو بهدلیل ناتوانی اثباتشده هر دو طرف در توافق حتی بر سر جزئیات فنی عملیاتی در دوره مذاکرات یادداشت تفاهم محدود است.

سناریو ۲: درگیری کمشدتِ طولانیمدت (سناریوی پایه)

هر دو طرف به تبادل واکنشهای حسابشده ادامه میدهند، بیآنکه وارد جنگی تمامعیار شوند. تنگه هرمز از نظر فنی باز میماند اما از نظر عملیاتی خطرناک است، و این امر حق بیمههای بالاتر و یک صرف ریسک ژئوپلیتیک پایدار را حفظ میکند. نفت برنت در بازه ۷۶ تا ۸۵ دلار معامله میشود؛ بازهای که با نوسان بالا و حساسیت به گزارشهای هر حادثه منفرد مشخص میشود.

سناریو ۳: تشدید عمده شامل بستن تنگه (ریسک دنبالهدار)

بستهشدن کامل یا جزئی تنگه هرمز، یا حملات هماهنگ به زیرساختهای انرژی خلیج فارس در هر یک از دو سوی درگیری، سناریوی ریسک دنبالهدار را تشکیل میدهد. تحلیلگران ارشد بازار، از جمله سامر حسن، تحلیلگر ارشد بازار در XS.com، صراحتاً خطر حمله به تأسیسات حیاتی انرژی در سراسر منطقه را در مسیر فعلی تشدید، غیرقابل اغماض دانستهاند.

در این سناریو، قیمت نفت خام میتواند ظرف چند روز از ۱۰۰ دلار در هر بشکه با اثرات تورمی زنجیرهای در سراسر اقتصاد جهانی و پیامدهای فوری برای تنظیمات سیاست پولی، فراتر رود.

در این سناریوی افزایش شدید، تصمیمهای افزایش تولید اوپکپلاس در کوتاهمدت عملاً بیربط خواهد شد، زیرا بازار وارد یک کسری ساختاری عرضه میشود که هیچ تعدیل سهمیهای قادر به جبران آن نخواهد بود.

پارادوکس اوپکپلاس و بُعد سیاسی قیمت بنزین

زمانبندی فروپاشی این آتشبس، همزمان یک پارادوکس حاد برای اوپکپلاس و برای سیاست داخلی آمریکا ایجاد میکند. نفوذ اوپک بر بازار پیش از این تشدید نیز از پیش یک متغیر کلیدی بود، بهطوریکه تولیدکنندگان خلیجفارس بهطور پیوسته تولید را افزایش میدادند تا فشار کاهشی بر قیمتها وارد کنند. با اینحال، اکنون تمام آن محاسبه سمت عرضه بههم ریخته است.

بشکههای اضافی که روی کاغذ بر سر آنها توافق شده، با توجه به محیط امنیتی در تنگه هرمز و اطراف آن، با ریسک تحویل در دنیای واقعی مواجهاند. حسن این را بهعنوان سناریویی توصیف کرده که در آن تصمیم افزایش تولید اوپکپلاس تا زمانی که وضعیت امنیتی کنونی پابرجا باشد، در معرض آنست که غیرقابل اجرا بماند.

در بُعد سیاسی، نزدیکی انتخابات میاندورهای کنگره آمریکا و تداوم قیمت بنزین خردهفروشی در نزدیکی ۴ دلار به ازای هر گالن، ساختار انگیزشی داخلی ایجاد میکند که ممکن است در نهایت واشنگتن را بهسوی درگیرشدن دوباره سوق دهد، حتی اگر موضع اعلامشده، عدم مداخله باشد. این را میتوان مسلماً معتبرترین مسیرِ واحد به سوی یک گشایش دیپلماتیک سریع دانست — نه حسننیت دیپلماتیک، بلکه حسابوکتاب انتخاباتی.