به گزارش “راهبرد انرژی“، بحران فعلی در درجه اول یک رویداد مربوط به قیمت انرژی نیست. این یک رویداد مربوط به سلامت زنجیره تأمین است که بر دسترسی فیزیکی به مواد اولیه صنعتی مبتنی بر هیدروژن در چندین بخش به طور همزمان تأثیر میگذارد، و زمانبندی حل آن به جای ماهها، در سالها سنجیده میشود. بحران، توجیه استراتژیک برای هیدروژن با انتشار پایین را تسریع میکند، در حالیکه همزمان آشکار میسازد که توجیه عملیاتی- یعنی مقیاس کافی برای ایجاد تابآوری زنجیره تأمین در کوتاهمدت -هنوز سالها با تحقق فاصله دارد.

شکنندگی پنهان در قلب تجارت جهانی هیدروژن

بیشتر چارچوبهای امنیت انرژی بر نفت خام بنا شدهاند. تحلیلگران با دقت وسواسگونهای حرکت نفتکشها، سهمیههای تولید اوپک و ظرفیت پالایشگاهها را رصد میکنند. با اینحال، یک آسیبپذیری آرامتر و ساختاری پیچیدهتر سالهاست که در سیستم کالایی مبتنی بر هیدروژن انباشته شده است؛ آسیبی که بحران جاری خاورمیانه و مشکلات زنجیره تأمین جهانی هیدروژن اکنون آن را به وضوح آشکار کردهاند. این رابطه فقط دغدغهای حاشیهای برای متخصصان نیست؛ بلکه آزمونی است که همزمان بر قیمت کود، امنیت غذایی، تأمین مواد شیمیایی صنعتی و اعتبار کل گذار به هیدروژن کمانتشار تأثیر میگذارد.

درک اهمیت این موضوع نیازمند بازنگری در تصور ما از تجارت هیدروژن در عمل است، زیرا این تجارت هیچ شباهتی به آنچه اکثر مردم تصور میکنند ندارد.

هیدروژن به صورت هیدروژن حمل نمیشود: تجارت مشتقات که بازارهای جهانی را شکل میدهد

ریسک واقعی در حاملهای شیمیایی نهفته است

گاز هیدروژن خالص به طرز فوقالعادهای دشوار و پرهزینه است که در مقیاس وسیع حمل شود. در نتیجه، اقتصاد جهانی هیدروژن عمدتاً از طریق محصولات مشتق شده همچون آمونیاک، اوره، متانول و انواع مواد پتروشیمی پالایششده عمل میکند. اینها وسایل نقلیه فیزیکی هستند که ارزش نهفته در هیدروژن را در سراسر قارهها جابجا میکنند. زمانی که تحلیلگران زنجیره تأمین درباره ریسک تجارت هیدروژن صحبت میکنند، تقریباً به طور کامل درباره اختلالات در جریان این مشتقات بحث میشود.

این تمایز اهمیت بسیار زیادی دارد. کمبود پایانه آمونیاک در یک بندر دریافتکننده، طی چند هفته باعث کمبود کود برای کشاورزان میشود. اختلال در تأمین متانول، زنجیره سوختهای دریایی، خوراک پلاستیک و تولید مواد شیمیایی خاص را تحت تأثیر قرار میدهد. اهرمی که خاورمیانه بر اقتصاد جهانی هیدروژن دارد، عمدتاً از طریق این مسیرهای مشتق شده اعمال میشود، نه از طریق صادرات مستقیم هیدروژن.

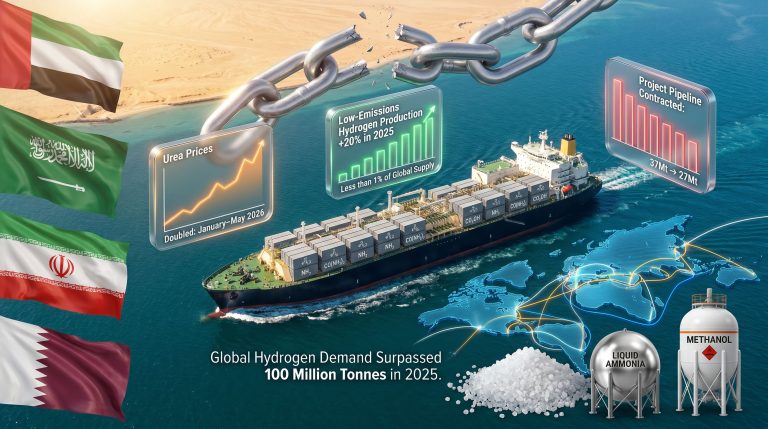

طبق گزارش بازبینی جهانی هیدروژن آژانس بینالمللی انرژی (IEA) در سال ۲۰۲۶، خاورمیانه تقریباً یکششم تولید جهانی هیدروژن را به خود اختصاص میدهد که این معادل حدود ۱۶ تا ۱۷ میلیون تن هیدروژن معادل نهفته در کالاهای تجاریشده در سال است، با توجه به اینکه تقاضای جهانی برای اولین بار در تاریخ ثبتشده در سال ۲۰۲۵ از ۱۰۰ میلیون تن فراتر رفت.

تولیدات مذکور صادرات آمونیاک و اوره را که به بازارهای کشاورزی سراسر آسیا، آفریقا و اروپا جریان دارد، و همچنین تأمین متانول برای بخشهای صنعتی در سراسر جهان را تضمین میکند.

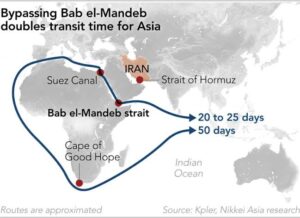

تنگه هرمز به عنوان یک گلوگاه ساختاری

تنگه هرمز مدتهاست که به عنوان یک نقطه حیاتی برای جریان نفت و گاز طبیعی مایع شناخته میشود. نقش آن به عنوان یک گلوگاه برای کالاهای مشتقشده از هیدروژن بسیار کمتر مورد توجه قرار گرفته است، اما میزان آسیبپذیری آن از نظر ساختاری مشابه است. خطوط کشتیرانی خلیج فارس، حاملهای آمونیاک، کشتیهای متانول و شناورهای محصولات شیمیایی را در کنار هیدروکربنها جابجا میکنند. زمانی که این مسیرها تهدید شده یا دور زده میشوند، پیامدها از یک جهت مهم با شوک نفتی متفاوت است: زمانبندی حل و فصل این بحرانها به طور قابل توجهی طولانیتر است.

بازارهای نفت اغلب میتوانند اختلالات کوتاهمدت را از طریق آزادسازی ذخایر استراتژیک نفت و تغییر مسیر سریع جذب کنند. زنجیرههای تأمین آمونیاک و اوره مکانیزمهای حائل معادل ندارند. تأسیسات تولیدی را نمیتوان به سرعت راهاندازی کرد، تغییر مسیر حمل و نقل باعث افزایش قابل توجه حق بیمههای بیمه و تأخیر در تحویل میشود و چرخههای خرید نهادههای کشاورزی به این معناست که کمبود عرضه در یک فصل میتواند به کسری تولید مواد غذایی در فصل رشد بعدی منجر شود. این پویایی انتقال کندتر دقیقاً همان چیزی است که اختلالات عرضه مشتقات هیدروژن را به طور ساختاری پایدارتر از شوکهای قیمتی انرژی متعارف میکند.

| گلوگاه | کالای اصلی در معرض | اهمیت مشتقات هیدروژن | مکانیسم ذخیرهسازی موجود؟ |

| تنگه هرمز | نفت، گاز طبیعی مایع، آمونیاک، متانول | زیاد | محدود |

| کانال سوئز | نفت، گاز طبیعی مایع، بار مخلوط | متوسط | جزئی |

| تنگه مالاکا | نفت، گاز طبیعی مایع | کم تا متوسط | جزئی |

یک بررسی بخش به بخش از آنچه بحران واقعاً مختل میکند

بازارهای کود: قربانی فوری و آشکار

در میان همه بخشهایی که در معرض اختلالات عرضه مشتقات هیدروژن در خاورمیانه قرار دارند، بازارهای کود بیشترین فشار حاد و فوری را تحمل کردهاند. گزارش بازبینی جهانی هیدروژن آژانس بینالمللی انرژی (IEA) در سال ۲۰۲۶ نشان میدهد که قیمت اوره تقریباً بین ژانویه تا می ۲۰۲۶ دو برابر شده است؛ این افزایش ناشی از همزمانی سه فشار عمده بوده: اختلالات تولید در تأسیسات خلیج فارس، افزایش هزینههای ورودی گاز طبیعی که بر اقتصاد تولید آمونیاک تأثیر گذاشته، و محدودیتهای صادراتی که با تشدید بحران منطقهای اعمال شدهاند.

پیامدهای پایین دستی این وضعیت بسیار فراتر از نوسانات قیمت کالاها است. کودهای نیتروژنی که از آمونیاک مشتقشده از هیدروژن تولید میشوند، پایه و اساس بازده محصولات کشاورزی برای میلیاردها نفر هستند. برای اقتصادهای کشاورزی وابسته به واردات در سراسر آفریقای جنوب صحرا، جنوب آسیا و جنوب شرق آسیا، دو برابر شدن قیمت اوره در یک بازه پنج ماهه، یک رویداد انتزاعی بازار نیست؛ بلکه تهدید مستقیمی برای تصمیمات کاشت، بازده محصولات و قابلیت دسترسی به غذا در چرخه برداشت بعدی است.

این همان جنبهای از بحران خاورمیانه و زنجیرههای تأمین جهانی هیدروژن است که کمترین توجه را در تحلیل بازار انرژی دریافت میکند که عبارتست از مکانیزم انتقال امنیت غذایی. زنجیره تأمین کود نیتروژنی، از نظر ساختاری، بیان پاییندستی وابستگی به هیدروژن مشتقشده از سوختهای فسیلی است. اختلالات در تأمین هیدروژن، ظرف یک یا دو مرحله از زنجیره تأمین، به هزینههای تولید مواد غذایی اساسی منتقل میشود.

متانول، محصولات پالایششده و نقاط فشار ثانویه

متانول جایگاه بسیار پیچیدهای در چشمانداز فعلی اختلالات دارد. این ماده همزمان به عنوان حلال صنعتی، خوراک پتروشیمی و سوخت دریایی با اهمیت فزایندهای مورد استفاده قرار میگیرد، زیرا صنعت کشتیرانی به دنبال جایگزینهای کمانتشار برای سوختهای سنتی کشتی است. تولیدکنندگان خاورمیانه سهم قابل توجهی از تولید جهانی متانول را در اختیار دارند، به این معنا که اختلالات در سمت تولید، فشار ترکیبی را به طور همزمان بر چندین بازار مصرف نهایی وارد میکند.

اختلالات پالایشی لایه دیگری از پیچیدگی را اضافه میکند. زمانی که دسترسی به خوراک هیدروژن در پالایشگاههای منطقه خلیج فارس محدود میشود، عملیات هیدروکراکینگ و هیدروتریتینگ که به هیدروژن به عنوان ورودی فرآیند وابستهاند، محدود میشوند. این موضوع باعث کاهش تولید محصولات نفتی پالایششده و بازگشت آن به بازارهای جهانی میشود و فشار غیرمستقیمی بر قیمت سوخت در مناطقی که قبلاً با تورم هزینه انرژی مواجه هستند، ایجاد میکند.

زنجیره تأمین کود نیتروژنی، از نظر ساختاری، بیان پاییندستی وابستگی به هیدروژن مشتقشده از سوختهای فسیلی است. اختلالات در تأمین هیدروژن، ظرف یک یا دو مرحله از زنجیره تأمین، به هزینههای تولید مواد غذایی اساسی منتقل میشود.

خوراکهای صنعتی: تأثیر کند و تدریجی در صنایع پاییندستی

فراتر از کودها و متانول، هیدروژن به عنوان یک ورودی حیاتی در فرآیند تولید فولاد از طریق احیای مستقیم سنگ آهن، تولید شیشه و بخش مواد شیمیایی تخصصی عمل میکند. برخلاف بازار کودها که تأثیرات قیمتی در آن سریع است، اختلالات در خوراکهای صنعتی معمولاً با تأخیری ۳ تا ۶ ماهه در زنجیره ارزش منتقل میشوند، زیرا تولیدکنندگان ابتدا موجودیهای خود را مصرف میکنند و سپس فشار کامل کمبودهای بالادستی را احساس میکنند.

بخش یکپارچه مواد شیمیایی اروپا و پایگاه تولیدی ژاپن از این مسیر به طور ویژهای آسیبپذیر هستند. علاوه بر این، ساختار واردات LNG هند و وابستگی شدید به واردات کود از منابع خلیج فارس، یک آسیبپذیری دوگانه ایجاد میکند که هم ریسک مستقیم امنیت غذایی و هم احتمال کمبود مواد شیمیایی صنعتی را که بر تولید داخلی تأثیر میگذارد، در بر میگیرد.

بحران فعلی در درجه اول یک رویداد مربوط به قیمت انرژی نیست. این یک رویداد مربوط به سلامت زنجیره تأمین است که بر دسترسی فیزیکی به مواد اولیه صنعتی مبتنی بر هیدروژن در چندین بخش به طور همزمان تأثیر میگذارد، و زمانبندی حل آن به جای ماهها، در سالها سنجیده میشود.

این بحران چگونه با شوکهای قبلی عرضه هیدروژن مقایسه میشود

نمونههای تاریخی و محدودیتهای آنها

بحران گاز طبیعی اروپا در سالهای ۲۰۲۱ تا ۲۰۲۲ آموزندهترین نمونه نسبی را ارائه میدهد. با افزایش شدید قیمت گاز در سراسر اروپا، فعالیت کارخانههای آمونیاک از نظر اقتصادی غیرممکن شد، چندین تأسیسات بزرگ تولید خود را کاهش دادند و کمبود کود به بازارهای کشاورزی سرایت کرد. رفع این اختلال بین ۱۲ تا ۱۸ ماه طول کشید تا با تعدیل قیمت گاز و از سرگیری تولید، به طور قابل توجهی حل شود.

تهاجم روسیه به اوکراین در سال ۲۰۲۲ لایه دوم شوک را اضافه کرد، مسیرهای صادرات آمونیاک دریای سیاه را مختل نمود و به افزایش قیمت کود که فشارهای امنیت غذایی جهانی را تشدید کرد، کمک رساند. این اختلال هنوز به طور کامل حل نشده است و بازسازی مسیرهای تجاری همچنان ادامه دارد.

بحران فعلی خاورمیانه از نظر ساختاری متفاوت است زیرا به طور همزمان سه مکانیسم اختلال را ترکیب میکند: شوکهای سمت تولید در تأسیسات خلیج فارس، اختلال در مسیرهای حمل و نقل از طریق کریدورهای تهدیدشده هرمز، و محدودیتهای صادراتی که با عمیقتر شدن درگیری اعمال میشود. هیچ اختلال قبلی در عرضه مشتقات هیدروژن هر سه مکانیسم را به طور همزمان ترکیب نکرده است. همین همزمانی است که باعث شده زمانبندی حل بحران همچنان نامشخص باقی بماند.

| رویداد اختلال | کانال اصلی | کالاهای کلیدی تحت تاثیر | زمانبندی حل و فصل |

| بحران گاز اروپا ۲۰۲۱-۲۲ | افزایش هزینه ورودی | آمونیاک، اوره | ۱۲-۱۸ ماه |

| جنگ روسیه-اوکراین (۲۰۲۲) | اختلال در مسیر صادرات | آمونیاک، غلات | در جریان |

| بحران خاورمیانه (۲۰۲۵-۲۶) | محدودیت تولید + حمل و نقل + صادرات | آمونیاک، اوره، متانول، محصولات پالایششده | حل نشده |

هیدروژن کمانتشار: استدلال راهبردی تقویت شده، مقیاس عملیاتی هنوز سالها فاصله دارد

حساب و کتاب شکاف

بحران بدون شک استدلال راهبردی برای گسترش هیدروژن کمانتشار را تقویت کرده است. همچنین به وضوح نشان داده که تولید فعلی تا چه اندازه از ایجاد یک ضربهگیر معنادار در کوتاهمدت فاصله دارد. طبق بررسی جهانی هیدروژن آژانس بینالمللی انرژی (IEA) در سال ۲۰۲۶، تولید هیدروژن کمانتشار در سال ۲۰۲۵ حدود ۲۰ درصد رشد داشته و به نزدیک ۱ میلیون تن رسیده است. در مقابل تقاضای جهانی بیش از ۱۰۰ میلیون تن، این مقدار کمتر از ۱ درصد عرضه جهانی هیدروژن را تشکیل میدهد.

پیشبینی میشود تولید هیدروژن کمانتشار برای نخستین بار در سال ۲۰۲۶ از ۱ درصد کل تولید جهانی فراتر رود؛ نقطه عطفی که پیشرفت واقعی را نشان میدهد و در عین حال مقیاس چالش را نیز آشکار میکند. حتی اگر تولید فعلی هیدروژن کمانتشار سه برابر شود، تنها حدود ۳ میلیون تن خواهد بود در بازاری که سالانه بیش از ۱۰۰ میلیون تن مصرف دارد. صرفاً حساب و کتاب نشان میدهد که هیدروژن کمانتشار بدون شتاب اساسی در نرخ استقرار، نمیتواند در بازه زمانی عملیاتی معنادار، نقش ضربهگیر بحران را ایفا کند.

چرا شتاب سرمایهگذاری در سال ۲۰۲۵ تضعیف شد

با وجود تقویت دلایل استراتژیک، شتاب سرمایهگذاری در هیدروژن با انتشار پایین در سال ۲۰۲۵ در واقع کاهش یافت. خط لوله پروژههای اعلامشده که هدف آنها آغاز به کار تا سال ۲۰۳۰ بود، تقریباً ۲۵ درصد کاهش یافته و از ۳۷ میلیون تن به ۲۷ میلیون تن رسیده است، زیرا تأخیرها و لغو پروژهها افزایش یافتهاند. حتی نگرانکنندهتر اینست که زیرمجموعهای از پروژهها که احتمال بالایی برای آغاز به کار تا سال ۲۰۳۰ داشتند، در آخرین ارزیابی IEA از ۱۰ میلیون تن به کمی بیش از ۶ میلیون تن کاهش یافته است.

سه مانع ساختاری این عقبنشینی را رقم زدهاند:

حق بیمه هزینهای پایدار: هیدروژن با انتشار پایین و محصولات مبتنی بر هیدروژن همچنان در اکثر بازارها به طور قابل توجهی گرانتر از جایگزینهای متداول هستند. هزینه تابآوری زنجیره تأمین از طریق تنوعبخشی هیدروژن واقعی است و باید به طور صریح در طراحی سیاستها لحاظ شود.

عدم قطعیت تقاضا: حجم توافقهای برداشت در سال ۲۰۲۵ نسبت به سال قبل تقریباً بدون تغییر باقی ماند که نشاندهنده اعتماد تجاری راکد است. نکته مهم اینست که تنها حدود ۲۰ درصد از حجمهای برداشت تازه امضا شده توسط تعهدات قراردادی قطعی پشتیبانی میشدند و بقیه صرفاً تفاهمنامه یا توافقهای شاخص بودند. توسعهدهندگان بدون اطمینان از درآمد نمیتوانند سرمایهگذاری کنند؛ خریداران نیز بدون قیمت رقابتی به قراردادهای بلندمدت متعهد نمیشوند. این بنبست چرخهای، مانع اصلی تجاری برای پیشرفت پروژههاست.

پیچیدگیهای مقرراتی و کمبودهای زیرساختی: نبود استانداردهای هماهنگ بینالمللی برای صدور گواهینامه، محدودیتهای زیرساختی بنادر، موانع تغییر کاربری خطوط لوله و کمبود ظرفیت ذخیرهسازی، محیط بازار را تکهتکه کرده و ریسک تأمین مالی را به ویژه برای پروژههایی در اقتصادهای نوظهور که هزینه سرمایه در آنها از پیش بالا است، افزایش میدهد.

«بحران، توجیه استراتژیک برای هیدروژن با انتشار پایین را تسریع میکند، در حالیکه همزمان آشکار میسازد که توجیه عملیاتی — یعنی مقیاس کافی برای ایجاد تابآوری زنجیره تأمین در کوتاهمدت — هنوز سالها با تحقق فاصله دارد.»

با اینحال، تحلیل شرکت وود مکنزی از اینکه چگونه درگیریهای خاورمیانه بُعد جدیدی به راهبردهای هیدروژن میبخشد، دیدگاه دقیقتری از ملاحظات تجاری و ژئوپلیتیک ارائه میدهد که توسعهدهندگان و دولتها اکنون با آن روبرو هستند. این چالش گستردهتر امنیت انرژی تأکید میکند که چرا چرخش استراتژیک به سمت تأمین متنوع و کمانتشار نه فقط نظری، بلکه به لحاظ عملیاتی فوریت دارد.

ارزیابی قابلیت منطقهای: پیشرفت واقعی هیدروژن کمانتشار

چین: پیشتاز در استقرار، اما با نشانههای اولیه کند شدن

برتری چین در تولید و استقرار الکترولایزرها بیرقیب است. این کشور تقریباً ۷۵ درصد از نصبهای جدید الکترولایزر در جهان را در سال ۲۰۲۵ به خود اختصاص داد، در حالیکه ظرفیت کل نصبشده جهانی الکترولایزرها به ۴ گیگاوات دو برابر شد. با اینحال، این دو برابر شدن تقریباً به طور کامل نتیجه استقرار داخلی در چین بود و نه شتابی توزیعشده در سطح جهان.

بررسی آژانس بینالمللی انرژی در سال ۲۰۲۶ یک سیگنال تغییر قابل توجه را شناسایی میکند: تصمیمات سرمایهگذاری برای پروژههای جدید الکترولیز در چین برای اولین بار در سال ۲۰۲۵ کاهش یافت. این موضوع نشان میدهد که شتاب اولیه با همان موانع اطمینان از تقاضا و رقابتپذیری هزینه که استقرار در سایر بازارها را محدود میکند، مواجه شده است. پیش بینی می شود تدابیر حمایتی جدیدی که مقامات چینی در اواخر سال ۲۰۲۵ معرفی کردند، تا حدی این روند را متوقف کند، اما خود این نقطه عطف شایسته توجه سرمایهگذارانی است که مسیر این بخش را دنبال میکنند.

اروپا: معماری نظارتی برقرار و اجرا عقبمانده

اروپا جامعترین چارچوب مقرراتی برای هیدروژن با انتشار کم را در میان اقتصادهای بزرگ ایجاد کرده است؛ این چارچوب شامل استانداردهای گواهینامه، الزامات تقاضا برای بخشهای پالایش و حملونقل، و برنامههای حمایت مالی میشود. چالش عملی این است که گذار کند مقررات کلیدی به قوانین کشورهای عضو همچنان تصمیمات نهایی سرمایهگذاری را به تأخیر میاندازد.

برنامههای حمایتی بهویژه پروژههای بخش پالایش را پیش میبرند، اما فاصله بین بلندپروازیهای مطرحشده در اسناد راهبردی هیدروژن اروپا و پروژههای تأییدشده همچنان چالش اصلی باقی مانده است. علاوه بر این، گذار گستردهتر به انرژیهای تجدیدپذیر که زیربنای اهداف هیدروژن سبز است، همچنان با گلوگاههای اجرایی خود در سراسر کشورهای عضو مواجه است.

آمریکای شمالی، هند و ژاپن: پیشرفت در شرایط عدم قطعیت پایدار

در آمریکای شمالی، اعتبار مالیاتی تولید هیدروژن که طبق قانون کاهش تورم ایالات متحده تصویب شده، بهبود قابل توجهی در اقتصاد پروژه برای مسیرهای خاص تولید ایجاد کرده است، اگرچه راهنماییهای نظارتی درباره حسابرسی انتشار گازها همچنان باعث ایجاد عدم قطعیت میشود. مأموریت ملی هیدروژن سبز هند فعالیتهای پروژهای در مراحل اولیه را به راه انداخته، اما بدون قراردادهای خرید تضمینی از سوی خریداران صنعتی داخلی، روند توسعه همچنان شکننده باقی مانده است.

استراتژی واردات هیدروژن ژاپن از طریق توافقهای دوجانبه با شرکای صادراتی احتمالی در حال پیشرفت است، اگرچه رقابت هزینهای نسبت به گزینههای داخلی همچنان روند پذیرش را کند میکند.

آفریقا: پتانسیل قابل توجه، استقرار نزدیک به صفر و زاویه امنیت غذایی کمتر مورد توجه

جایگاه آفریقا در چشمانداز جهانی هیدروژن با انتشار کم، ترکیبی از پتانسیل فوقالعاده بلندمدت با تولید فعلی تقریباً ناچیز است. این قاره در حال حاضر حدود ۶,۰۰۰ تن هیدروژن با انتشار کم تولید میکند، مقداری که آنقدر کوچک است که در مقایسه با مجموع جهانی تقریباً به چشم نمیآید. از میان ۳۴ پروژه اعلامشده که هدف آنها آغاز به کار تا سال ۲۰۳۰ در کشورهای آفریقایی است، حتی یک پروژه هم هنوز به تصمیم نهایی سرمایهگذاری نرسیده است.

فرصت راهبردی واقعی و ملموس است. منابع خورشیدی و بادی آفریقا در مناطق کلیدی — از جمله مراکش، نامیبیا و بخشهایی از جنوب و شرق آفریقا — این قاره را به عنوان یک سکوی صادراتی معتبر بلندمدت برای آمونیاک سبز و هیدروژن سبز مطرح میکند. بررسی آژانس بینالمللی انرژی در سال ۲۰۲۶ اشاره میکند که هیدروژن میتواند از توسعه صنعتی حمایت کند و امنیت غذایی را از طریق تولید داخلی کود افزایش دهد و وابستگی به واردات را که بحران فعلی خاورمیانه به وضوح آشکار کرده، کاهش دهد. در نتیجه، تقاضای گذار انرژی برای خوراک هیدروژن سبز میتواند در صورت بهبود اطمینان از خرید، به طور معناداری پروژههای آفریقایی را تسریع کند.

عوامل لازم برای پر کردن فاصله بین پتانسیل و استقرار، مشخص و شناختهشدهاند:

کاهش هزینههای تأمین مالی، با توجه به اینکه هزینه سرمایه در بسیاری از بازارهای آفریقایی اقتصاد پروژهها را حتی در صورت کیفیت بالای منابع، غیررقابتی میکند.

ادغام استراتژیهای هیدروژن با اولویتهای گستردهتر توسعه اقتصادی ملی، به جای اینکه هیدروژن را صرفاً به عنوان یک فرصت صادراتی مستقل در نظر بگیریم.

توافقنامههای خرید تضمینی از خریداران بینالمللی معتبر که اطمینان درآمدی لازم را برای توسعهدهندگان جهت رسیدن به تصمیم نهایی سرمایهگذاری فراهم میکند.

چارچوب پاسخ استراتژیک: از مدیریت بحران تا تابآوری ساختاری

اولویتهای فوری

پاسخ کوتاهمدت به اختلال در عرضه در بازارهای آمونیاک و اوره، نیازمند تنوعبخشی اضطراری در تأمین از مناطق تولیدی جایگزین، از جمله روسیه (با در نظر گرفتن محدودیتهای تحریمی)، شمال آفریقا و سواحل جنوب ایالات متحده است. دولتها در اقتصادهای کشاورزی که بیشترین آسیبپذیری را دارند، باید ایجاد ذخایر استراتژیک کود را، مشابه با ذخایر استراتژیک نفت، به عنوان سپری در برابر شوکهای شدید عرضه در نظر بگیرند.

نبود چنین سازوکارهایی زمانی که خاورمیانه به عنوان تأمینکنندهای قابل اعتماد عمل میکرد، آسیبپذیری مهمی نبود. اما اکنون به یک آسیبپذیری تبدیل شده است.

بازسازی زنجیره تأمین در میانمدت

اولویت میانمدت، ایجاد تنوع جغرافیایی در تأمین کالاهای مبتنی بر هیدروژن در سطح ساختاری است، نه صرفاً به عنوان واکنشی به بحران. این به معنای اولویتبخشی به استقرار هیدروژن با انتشار کم در بخشهایی است که بیشترین وابستگی به هیدروژن متعارف و همچنین ایجاد چارچوبهای تجارت دوجانبه هیدروژن با صادرکنندگان بالقوهای که از نظر سیاسی باثبات و غنی از منابع تجدیدپذیر هستند، از جمله استرالیا، شیلی، مراکش و نامیبیا را دارند. علاوه بر این، تأمین مواد لازم برای گذار سبز از طریق زنجیرههای تأمین متنوع، برای پشتیبانی مؤثر از این چارچوبهای دوجانبه ضروری خواهد بود.

تابآوری ساختاری بلندمدت

وظیفه بلندمدت، ادغام ریسک زنجیره تأمین هیدروژن در چارچوبهای امنیت انرژی ملی به گونهای است که فراتر از مدلهای امنیتی نفت محور حرکت کند. این امر نیازمند طراحی سیاستگذاری است که به طور همزمان اطمینان از تقاضا را از طریق الزامات و مشوقهای خرید و توسعه عرضه را از طریق حمایت مالی و شفافیت مقرراتی مورد توجه قرار دهد.

موسسات مالی توسعه چندجانبه نقش ویژهای در کاهش هزینه سرمایه برای پروژههای هیدروژن با انتشار پایین در آفریقا و سایر بازارهای نوظهور دارند؛ جایی که منابع طبیعی وجود دارد اما شرایط مالی هنوز از اجرای تجاری حمایت نمیکند. برای مثال، پوشش رسانهای Green Building Africa درباره بحران خاورمیانه و ریسکهای زنجیره تأمین هیدروژن نشان میدهد که شکاف مالی توسعه مستقیماً باعث تأخیر در راهاندازی ظرفیتهای جدید با انتشار پایین میشود.

سؤالات متداول: بحران خاورمیانه و زنجیرههای تأمین جهانی هیدروژن

کدام محصولات مبتنی بر هیدروژن بیشترین تأثیر را از بحران خاورمیانه میپذیرند؟

آمونیاک، اوره، متانول و محصولات پتروشیمی تصفیهشده بیشترین اختلال مستقیم را تجربه میکنند. نقش محوری خاورمیانه در تولید و صادرات این کالاها، این منطقه را به لنگرگاه ساختاری برای زنجیرههای تأمین جهانی در حوزه کودهای شیمیایی، مواد شیمیایی و سوختهای دریایی تبدیل کرده است.

چرا هیدروژن با انتشار پایین نمیتواند فوراً جایگزین عرضه مختلشده شود؟

در حال حاضر، هیدروژن با انتشار پایین کمتر از ۱ درصد از تولید جهانی هیدروژن را تشکیل میدهد. زیرساختها، ساختارهای هزینه و قراردادهای بلندمدت خرید مورد نیاز برای گسترش آن به عنوان یک سپر عملیاتی در بحران، هنوز در مقیاس عملیاتی کافی وجود ندارند.

قیمت اوره در طول بحران چقدر افزایش یافت؟

بر اساس گزارش بررسی جهانی هیدروژن آژانس بینالمللی انرژی در سال ۲۰۲۶، قیمت اوره بین ژانویه تا می ۲۰۲۶ تقریباً دو برابر شد که این امر ناشی از اختلالات تولید، افزایش هزینه ورودی گاز طبیعی و محدودیتهای صادراتی از مناطق کلیدی تولیدکننده در خاورمیانه بود.

کدام مناطق بیشترین آسیبپذیری را دارند؟

اقتصادهای کشاورزی وابسته به واردات در سراسر آفریقای سیاه، جنوب آسیا و جنوب شرق آسیا بیشترین خطر امنیت غذایی در کوتاهمدت را دارند. بخش صنایع شیمیایی اروپا و پایه تولیدی ژاپن نیز در معرض ریسک قابل توجهی در تأمین مواد اولیه صنعتی قرار دارند.

وضعیت فعلی پروژههای هیدروژن با انتشار پایین چگونه است؟

خط لوله اعلامشده که هدف آن سال ۲۰۳۰ است، حدود ۲۵ درصد کاهش یافته و به ۲۷ میلیون تن رسیده است. طبق جدیدترین ارزیابی آژانس بینالمللی انرژی (IEA)، پروژههایی که احتمال بالایی برای بهرهبرداری تا سال ۲۰۳۰ دارند، از ۱۰ میلیون تن به کمی بیش از ۶ میلیون تن کاهش یافتهاند.

آفریقا چه نقشی میتواند در زنجیره تأمین هیدروژن آینده ایفا کند؟

آفریقا پتانسیل بلندمدت قابل توجهی به عنوان یک مرکز صادرات هیدروژن سبز و آمونیاک سبز دارد. با این حال، هیچیک از ۳۴ پروژه اعلامشده که هدف بهرهبرداری تا سال ۲۰۳۰ را در سراسر قاره دارند، هنوز به تصمیم نهایی سرمایهگذاری نرسیدهاند.