به گزارش “راهبرد انرژی“، اختلالات طولانیمدت در عرضه میتواند الگوهای تجارت پتروشیمی جهانی را به طور بنیادی تغییر دهد، به طوری که مناطق مصرفکننده امنیت عرضه را از طریق ترتیبات تأمین متنوع و افزایش توان تولید داخلی در اولویت قرار دهند.»

درک چارچوب کنترلهای صادرات استراتژیک ایران

ایران صادرات پتروشیمی را به عنوان واکنشی مستقیم به بیثباتی بیسابقه منطقهای و آسیب به زیرساختها متوقف کرده است. صنعت جهانی پتروشیمی از طریق شبکهای پیچیده از قطبهای تولید منطقهای، زنجیرههای تأمین و سازوکارهای قیمتگذاری فعالیت میکند که در دورههای بیثباتی ژئوپولیتیک میتواند به سرعت مختل شود. علاوه بر این، زمانی که کشورهای بزرگ تولیدکننده محدودیتهای اضطراری تجاری را اعمال میکنند، پیامدهای زنجیرهای آن بسیار فراتر از کمبودهای فوری عرضه گسترش یافته و ساختارهای بازار را به طور بنیادی تغییر میدهد و باعث بازتنظیم استراتژیک در بخشهای مختلف میشود.

درک چگونگی وقوع این اختلالات نیازمند تحلیل چارچوبهای مقرراتی حاکم بر کنترلهای صادرات، الگوهای آسیبپذیری در شبکههای جهانی تأمین و واکنشهای تطبیقی در مناطق مختلف است. همچنین، وضعیت فعلی نشان میدهد که روابط تجاری تثبیتشده چقدر سریع میتواند زمانی که نگرانیهای امنیت ملی بر تعهدات تجاری اولویت پیدا میکند، قطع شود.

چه چیزی توقف جامع تجارت پتروشیمی ایران را تحریک کرد؟

تصمیم ایران برای توقف صادرات پتروشیمی، نتیجه همگرایی ضرورتهای حفاظت از زیرساختها و سیاستهای تثبیت اقتصادی داخلی است. شرکت ملی پتروشیمی ایران در تاریخ ۲۵ فروردین ۱۴۰۵، پس از حملات نظامی که به تأسیسات حیاتی تولید در عسلویه و ماهشهر آسیب رساند، دستور توقف جامع صادرات را صادر کرد. این حملات به طور خاص شرکتهای خدماتی تأمینکننده خوراک مورد نیاز واحدهای پتروشیمی را هدف قرار دادند و اختلالات زنجیرهای در تولید صنعت شیمیایی ایران ایجاد کردند.

این توقف صادرات، کل تولید سالانه پتروشیمی ایران به میزان ۲۹ میلیون تن را در بر میگیرد که ارزش آن در تجارت جهانی حدود ۱۳ میلیارد دلار است. این حجم قابل توجه، بخش بزرگی از عرضه جهانی پتروشیمی در دستههای مختلف محصولات را تشکیل میدهد. در نتیجه، این تعلیق با هدف حفظ ثبات قیمت داخلی در حالیکه تعمیرات زیرساختی انجام میشود، صورت گرفته است.

عوامل کلیدی آسیب به زیرساختهای پتروشیمی ایران:

*هدف قرار گرفتن مراکز تولید استراتژیک در مناطق عسلویه و ماهشهر

*اختلال در زیرساختهای خدماتی که زنجیره تأمین خوراک را تحت تأثیر قرار میدهد

*پیچیدگیهای شبکه حمل و نقل ناشی از فعالیتهای نظامی منطقهای

*محدودیتهای دسترسی به بنادر که توانایی صادرات را کاهش میدهد.

مکانیزم حمایت از قیمت داخلی که همزمان با ممنوعیت صادرات اجرا شده، قیمت محصولات پتروشیمی را در سطح قبل از بحران حفظ میکند، با وجود افزایش ارزش بازار جهانی. این چارچوب سیاستی بیانگر اولویت دادن ایران به ثبات اقتصادی داخلی نسبت به درآمدهای تجارت بینالمللی در دوره بحران کنونی است.

سیاستهای تعلیق صادرات پتروشیمی ایران در شرایط بحرانی چگونه عمل میکنند؟

محدودیتهای اضطراری صادرات از طریق اختیار متمرکز دولت بر تخصیص تولید صنعتی اجرا میشوند. شرکت ملی پتروشیمی ایران دارای اختیارات جامع نظارتی بر صنایع پاییندستی است و میتواند دستور تعلیق تجارت را به سرعت اجرا کند، بدون اینکه نیاز به تصویب قانونی داشته باشد. این ساختار نظارتی امکان مداخله فوری در بازار را در شرایط بحرانی فراهم میکند.

مکانیزم اجرا شامل ارتباط مستقیم با شرکتهای پتروشیمی است که دستور تعلیق کامل صادرات تا اطلاع ثانوی را صادر میکند. این ساختار با مدت زمان نامحدود، بیشترین انعطافپذیری را برای مسوولان دولتی فراهم میکند تا بتوانند سیاستهای تجاری را بر اساس شرایط امنیتی و اقتصادی متغیر تنظیم کنند.

سازوکارهای کنترل تنظیم گری:

اقتدار متمرکز: نظارت شرکت ملی پتروشیمی بر تمام تصمیمات صادراتی

اجرای در سطح شرکت: دستورالعملهای مستقیم به شرکتهای پتروشیمی

ادغام کنترل قیمت: هماهنگی بین محدودیتهای صادراتی و سیاستهای قیمتگذاری داخلی

چارچوب اختیارات اضطراری: استفاده از اختیارات مدیریت بحران موجود

تعلیق بر اساس اصول اولویتبندی تأمین داخلی عمل میکند و عملاً حجم صادرات بینالمللی را به سمت مصرف داخلی هدایت میکند. این رویکرد با هدف جلوگیری از کمبود داخلی و در عین حال حفظ دسترسی صنایع داخلی به مواد اولیه پتروشیمی اتخاذ شده است.

تحلیل اختلال در بازار جهانی پتروشیمی

آسیبپذیریهای فوری زنجیره تأمین

توقف صادرات پتروشیمی ایران باعث ایجاد کمبودهای فوری در چندین دسته محصول حیاتی برای تولید جهانی میشود. اگرچه حجم صادرات در سطح محصولات خاص نیاز به بررسی بیشتر دارد، اما مجموع تولید سالانه ۲۹ میلیون تن جابجایی قابل توجهی در بازار ایجاد میکند که تأمینکنندگان جهانی باید از طریق ترتیبات تأمین جایگزین به آن پاسخ دهند.

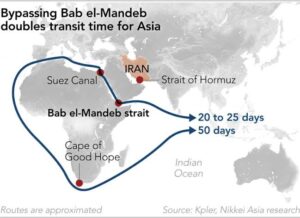

اختلالات منطقهای در حمل و نقل دریایی، چالشهای تأمین را فراتر از محدودیتهای داوطلبانه صادراتی ایران تشدید میکند. به گزارش رویترز، عملیات نظامی آمریکا که در هفته ۱۴ آوریل ۲۰۲۶ ترافیک کشتیرانی در بنادر ایران را مسدود کرد، موانع لجستیکی بیشتری ایجاد کرد که بر جریان تجارت گستردهتر خاورمیانه از طریق تنگه استراتژیک هرمز تأثیر گذاشت.

نقاط فشار زنجیره تأمین:

گلوگاههای حملونقل: محدودیتهای کشتیرانی تنگه هرمز که ظرفیت صادرات منطقهای را تحت تأثیر قرار میدهد

تاخیر در تامین منابع جایگزین: زمانی که خریداران برای شناسایی و تایید تامینکنندگان جدید نیاز دارند

مدیریت موجودی: نرخ کاهش ذخایر موجود در صنایع مصرفکننده

بازنگری قراردادها: ادعاهای فورس ماژور و مذاکرات برای توافقهای تامین جایگزین

زمینه گستردهتر منطقهای نشاندهنده شاخصهای اضافی فشار بر زنجیره تأمین است. فروش سوخت دریایی در فجیره امارات پس از تشدید درگیری آمریکا و ایران کاهش مستندی داشته است، در حالیکه قطر در حال بررسی تمدید مفاد فورس ماژور برای تحویل گاز است. این الگوها نشان میدهد اختلالات زنجیره تأمین فراتر از محدودیتهای خاص صادرات پتروشیمی ایران گسترش یافتهاند.

کدام صنایع با شدیدترین کمبود مواد اولیه مواجه هستند؟

بخشهای تولیدی که وابستگی بالایی به مواد اولیه پتروشیمی دارند، با چالشهای عملیاتی فوریتری در پی تعلیق صادرات ایران روبرو میشوند. صنایع تولید پلاستیک به تأمین مداوم خوراک اتیلن و پروپیلن نیاز دارند، در حالیکه تولیدکنندگان قطعات خودرو برای ساخت قطعات به پلیاتیلن و واسطههای شیمیایی تخصصی وابستهاند.

صنایع بستهبندی دارویی برای تولید ظروف استریل به شدت به مواد مشتقشده از پتروشیمی وابسته هستند که این امر میتواند گلوگاههای تأمین برای فعالیتهای بخش سلامت ایجاد کند. به همین ترتیب، تولیدکنندگان مصالح ساختمانی برای کاربردهای مختلف ساختمانی به محصولات پلیمری مشتقشده از خوراک پتروشیمی وابسته هستند.

وابستگیهای حیاتی بخشها:

تولید خودروسازی: تولید قطعات پلاستیکی که نیازمند ورودیهای مداوم پتروشیمی است

بستهبندی بهداشتی: تولید ظروف دارویی که به پلیمرهای تخصصی وابسته است

صنعت ساخت و ساز: تولید مصالح ساختمانی با استفاده از اجزای مشتق شده از پتروشیمی

الکترونیک مصرفی: فرآیندهای تولیدی که به واسطههای شیمیایی مختلف نیاز دارند.

ارزیابی خسارت به زیرساختهای انرژی منطقهای نشاندهنده آسیبپذیریهای گستردهتر زنجیره تأمین است. شرکت تحقیقاتی Rystad برآورد میکند که خسارت جنگ خاورمیانه به داراییهای انرژی ممکن است به ۵۸ میلیارد دلار برسد، که نیاز به تعمیرات گسترده زیرساختی را نشان میدهد و میتواند موجب طولانی شدن اختلالات عرضه در دستهبندیهای مختلف محصولات شود.

پیامدهای اقتصادی منطقهای و واکنشهای سیاستی

تاثیر تعرفهها بر بازارها نشان میدهد که چگونه اختلالات تجاری میتوانند در سیستمهای مالی جهانی گسترش یابند. با اینحال، بحران کنونی پتروشیمی از سازوکارهایی متفاوت نسبت به سیاستهای سنتی حمایتگرایانه عمل میکند.

اقتصادهای همسایه چگونه خود را با اختلالات عرضه تطبیق میدهند؟

اقتصادهای شورای همکاری خلیج فارس با چالشهای پیچیدهای در سازگاری مواجه هستند، زیرا زنجیرههای تامین پتروشیمی منطقهای دچار اختلال گسترده شدهاند. بخش مواد شیمیایی شرکت ADNOC گزارش کاهش تحویلها را به دلیل تاثیرات بسته شدن تنگه هرمز ارائه داده است، که نشاندهنده محدودیتهای عملیاتی حتی برای تولیدکنندگان بزرگ منطقهای است که تلاش میکنند شکافهای عرضه را پر کنند.

واکنش بخش شیمیایی عربستان سعودی پیچیدگی گسترش سریع ظرفیت در دورههای بحران را نشان میدهد. شرکت مشترک آرامکو-داو (SADARA) به جای افزایش تولید، به دلیل آشوبهای خاورمیانه عملیات تولیدی خود را متوقف کرد. در نتیجه، این موضوع نشان میدهد که تولیدکنندگان منطقهای در دورههای افزایش ریسک ژئوپلیتیک، امنیت عملیاتی را بر فرصتهای بازار ترجیح میدهند.

مقامات اقتصادی قطر هشدارهایی درباره خطرات رکود اقتصادی عمده در صورت تداوم درگیری ایران صادر کردهاند. این موضوع نشاندهنده ترجیح حل و فصل دیپلماتیک بر ابتکارات بلندمدت بازسازی زنجیره تامین است. علاوه بر این، این دیدگاه نشان میدهد که اقتصادهای شورای همکاری خلیج فارس کاهش سریع تنش را نسبت به ترتیبات جایگزین تامین پایدار ترجیح میدهند.

الگوهای واکنش منطقهای:

مدیریت محدودیتهای عملیاتی: تولیدکنندگان فعلی بیشتر بر مدیریت اختلالات در تحویل تمرکز دارند تا افزایش ظرفیت تولید

اولویت دادن به امنیت: حفاظت از تأسیسات تولیدی بر کسب سهم بازار ارجحیت دارد

ترجیح راهحل دیپلماتیک: تأکید منطقهای بر حل و فصل مناقشات به جای بازسازی دائمی ساختار تأمین

تمرکز بر حفاظت از زیرساختها: محافظت از تأسیسات موجود در دوران بیثباتی منطقهای.

چه سیاستهایی برای تأمین اضطراری در حال ظهور هستند؟

واکنشهای تأمین بینالمللی بسته به وابستگیهای موجود به منابع و تواناییهای جایگزینیابی بسیار متفاوت است. پاکستان راهبردهای دوگانهای را به کار گرفته که شامل خریدهای نقدی LNG و همزمان تسریع توسعه تولید داخلی نفت و گاز برای کاهش وابستگی به واردات در دوره بحران میشود.

در بخش گستردهتر انرژی، ملاحظات فورس ماژور در حال فراگیر شدن است. ممکن است قطر مفاد فورس ماژور را در قراردادهای گازی خود تمدید کند و همزمان LNG آمریکا را به عنوان منبع جایگزین ارزیابی نماید.

استراتژیهای سازگاری تأمین:

استفاده از بازار لحظهای: ترتیبات خرید کوتاهمدت برای رفع کمبودهای فوری عرضه

تسریع تولید داخلی: افزایش سرمایهگذاری در توسعه ظرفیت تولید محلی

تأیید صلاحیت تأمینکنندگان جایگزین: ارزیابی سریع شرکای تأمین غیرسنتی

اجرای انعطافپذیری قرارداد: فعالسازی بند فورس ماژور و فرآیندهای مذاکره مجدد.

بازارهای سرمایه منطقهای فشار اقتصادی گستردهتری را ناشی از اختلالات عرضه منعکس میکنند. انتشار صکوک ESG با پشتوانه دلار در کشورهای شورای همکاری خلیج فارس به دلیل تنشهای ژئوپلیتیک متوقف شده است که نشاندهنده عدم اطمینان سرمایهگذاران نسبت به ثبات اقتصادی منطقه در دوره بحران است.

پیامدهای سرمایهگذاری و ساختار بازار

اثرات جنگ تجاری آمریکا و چین زمینه ارزشمندی برای درک چگونگی تغییر زنجیرههای تأمین جهانی بواسطه تنشهای ژئوپلیتیک فراهم میکند. همچنین، بینشهای رکود جهانی به چارچوببندی پیامدهای اقتصادی گستردهتر چنین اختلالاتی کمک میکند.

محدودیتهای صادراتی چگونه بر ارزشگذاری جهانی پتروشیمی تأثیر میگذارند؟

واکنشهای بازار سرمایه به توقف صادرات پتروشیمی ایران، نشاندهنده عدم قطعیت گستردهتر درباره تابآوری زنجیره تأمین جهانی پتروشیمی و ثبات قیمتها است. بزرگی ارزش صادرات سالانه پتروشیمی ایران به مبلغ ۱۳ میلیارد دلار، جابجایی عمدهای در بازار ایجاد میکند که نیازمند فعالسازی ظرفیت تولید جایگزین یا کاهش تقاضا در بخشهای مصرفکننده است.

بازارهای مالی منطقهای شاخصهای فشار فوری را فراتر از تأثیرات خاص پتروشیمی نشان میدهند. بازارهای انتشار صکوک در کشورهای شورای همکاری خلیج فارس به دلیل نگرانیهای ریسک ژئوپلیتیک، در ابزارهای ESG دلاری دچار توقف شدهاند. این موضوع نشان میدهد که تمایل سرمایهگذاران به قرار گرفتن در معرض منطقهای در دوره بحران کاهش یافته است.

عوامل ارزشگذاری بازار:

تعدیل عرضه و تقاضا: بازارهای جهانی در حال تنظیم نسبت به کاهش ناگهانی عرضه

ادغام حق بیمه ریسک: هزینههای بالاتر عدم قطعیت در سازوکارهای قیمتگذاری لحاظ شده است

ارزیابی ظرفیتهای جایگزین: ارزیابی بازار از پتانسیل تولید غیرایرانی

تاثیرات بازنگری قراردادها: ادعاهای فورس ماژور که بر توافقات قیمتی بلندمدت تأثیر میگذارند

ارزیابی خسارات زیرساختی زمینهای برای جدول زمانی بازسازی احتمالی بازار فراهم میکند. برآوردهای پژوهشی حاکی از آنست که خسارت به داراییهای انرژی خاورمیانه ممکن است به ۵۸ میلیارد دلار برسد که بیانگر نیاز قابل توجه به سرمایهگذاری برای عادیسازی زنجیره تأمین در سراسر منطقه است.

چه تغییرات ساختاری بلندمدت در بازار پیشبینی میشود؟

تعلیق موقت صادرات پتروشیمی ایران ممکن است باعث تغییرات دائمی در الگوهای تأمین پتروشیمی جهانی شود، بهویژه اگر مدت زمان درگیری از بازههای کوتاهمدت حلوفصل فراتر رود. سوابق تاریخی نشان میدهد که اختلالات عمده در عرضه اغلب روندهای موجود به سمت تنوع زنجیره تأمین و توسعه قطبهای تولید منطقهای را تسریع میکند.

انتقال فناوری و توسعه توان تولید داخلی ممکن است در مناطق مصرفکنندهای که به دنبال کاهش وابستگی به صادرات پتروشیمی خاورمیانه هستند، سرعت گیرد. روزنامه والاستریت ژورنال اشاره میکند که این الگو با روندهای ژئوپولیتیک گستردهتر که بر تابآوری زنجیره تأمین نسبت به بهینهسازی هزینه در بخشهای صنعتی استراتژیک تأکید دارند، همسو است.

«اختلالات طولانیمدت در عرضه میتواند الگوهای تجارت پتروشیمی جهانی را به طور بنیادی تغییر دهد، به طوری که مناطق مصرفکننده امنیت عرضه را از طریق ترتیبات تأمین متنوع و افزایش توان تولید داخلی در اولویت قرار دهند.»

محرکهای تحول ساختاری:

اولویتبندی امنیت تأمین: مدیریت ریسک جایگزین بهینهسازی هزینه در تصمیمات تأمین

توسعه قطبهای تولید منطقهای: سرمایهگذاری در مراکز تولید جغرافیایی جایگزین

تسریع انتقال فناوری: به اشتراکگذاری دانش برای توسعه توانمندیهای تولید داخلی

تنوعبخشی به روابط تجاری: کاهش وابستگی متمرکز به تأمین از خاورمیانه

چارچوب انطباق مقرراتی و سیاست تجاری

تعرفههای اقتصادی آمریکا و چالشهای انرژی کانادا نشان میدهد که چگونه سیاستهای ملی میتوانند جریانهای تجارت جهانی را بازآرایی کنند.

تحریمهای بینالمللی چگونه با محدودیتهای داوطلبانه صادرات تعامل دارند؟

تعلیق داوطلبانه صادرات ایران در کنار چارچوبهای موجود تحریمهای بینالمللی عمل میکند و ملاحظات پیچیده حقوقی و انطباقی را برای خریداران و واسطههای جهانی ایجاد میکند. ترکیب محدودیتهای تجاری خودخواسته و تحریمهای خارجی، لایههای متعددی از پیچیدگی مقرراتی را به وجود میآورد که بر اجرای قراردادها و ترتیبات تأمین جایگزین تأثیر میگذارد.

بندهای فورس ماژور در قراردادهای تأمین موجود، مکانیزمهای حمایت حقوقی برای صادرکنندگان ایرانی فراهم میکند که به دلیل آسیب به زیرساختها و تصمیمات سیاستی دولت قادر به انجام تعهدات تحویلی خود نیستند. این حمایتهای قراردادی معمولاً هم اقدامات داوطلبانه دولت و هم شرایط خارجی خارج از کنترل تأمینکننده را پوشش میدهد.

چارچوب تعاملات مقرراتی:

محدودیتهای داوطلبانه در مقابل تحمیلی: تمایز بین محدودیتهای تجاری خودخواسته و محدودیتهایی که از سوی مراجع خارجی اعمال میشوند

کاربردهای حقوق قراردادها: تفسیر بند فورس ماژور در چارچوبهای قضایی مختلف

الزامات رعایت تحریمها: پایبندی مستمر به محدودیتهای تجاری بینالمللی موجود

مکانیسمهای حل اختلاف: فرآیندهای داوری برای دعاوی عدم اجرای قرارداد.

ملاحظات مربوط به رعایت مقررات سازمان تجارت جهانی در چارچوب مقررات محدودیت اضطراری تجارت مطرح میشود، که اجازه اعمال محدودیتهای موقت صادرات در شرایط بحران ملی را میدهد. این چارچوبهای حقوق تجارت بینالملل توجیه قانونی برای تعلیق صادرات ایران فراهم میکنند، در حالیکه همچنان رعایت توافقنامههای تجاری جهانی حفظ میشود.

چه سوابقی برای اقدامات مشابه کنترل صادرات وجود دارد؟

تحلیل تاریخی نشان میدهد که سوابق متعددی برای محدودیتهای اضطراری صادرات در دورههای بحران ملی یا نگرانیهای امنیت منابع وجود دارد. سیاستهای صادرات انرژی روسیه در سال ۲۰۲۲ در طول درگیریهای ژئوپولیتیک نمونههای اخیر از کشورهای تولیدکننده بزرگ هستند که امنیت عرضه داخلی را بر تعهدات تجارت بینالمللی ترجیح میدهند.

سیستمهای سهمیه صادرات عناصر کمیاب چین نشان میدهد که تولیدکنندگان منابع استراتژیک چگونه میتوانند کنترل صادرات را برای اهداف اقتصادی داخلی به کار بگیرند و در عین حال روابط عرضه بینالمللی را مدیریت کنند. این سوابق نشان میدهد که محدودیتهای صادراتی میتوانند در صورت حمایت دلایل امنیت ملی یا ثبات اقتصادی، برای دورههای طولانی حفظ شوند.

نمونههای تاریخی کنترل صادرات:

صادرات انرژی روسیه (۲۰۲۲): محدودیتهای استراتژیک صادرات در طول درگیریهای بینالمللی

سهمیهبندی عناصر کمیاب چین: مدیریت بلندمدت صادرات برای کنترل منابع استراتژیک

هماهنگی تولید اوپک: مدیریت چندجانبه عرضه از طریق سیاستهای هماهنگ صادرات

صادرات محصولات کشاورزی آرژانتین: محدودیتهای موقت برای تثبیت قیمت داخلی.

هماهنگی کاهش تولید اوپک مدلهایی ارائه میدهد که چگونه صادرکنندگان بزرگ کالا میتوانند به طور جمعی سطح عرضه جهانی را مدیریت کنند و در عین حال روابط بازار بینالمللی را حفظ نمایند. این سوابق نشان میدهد توقف صادرات پتروشیمی ایران میتواند در صورت تداوم شرایط بحرانی، به هماهنگی گستردهتر منطقهای تبدیل شود.

مدلسازی سناریوی سیاستهای آینده

در چه شرایطی ممکن است محدودیتهای صادرات پتروشیمی ایران برداشته شوند؟

زمانبندی بازسازی زیرساختها ملموسترین عامل تأثیرگذار بر مدت تعلیق صادرات ایران است. میزان آسیب به شرکتهای خدماتی یوتیلتی که خوراک مورد نیاز مجتمعهای پتروشیمی عسلویه و ماهشهر را تأمین میکنند، احتمالاً حداقل بازه زمانی لازم برای بازگرداندن ظرفیت تولید و ازسرگیری صادرات را تعیین خواهد کرد.

سناریوهای کاهش تنشهای ژئوپلیتیک میتوانند روند رفع محدودیتهای صادراتی را تسریع کنند، اگر درگیریهای منطقهای گستردهتر از طریق مجاری دیپلماتیک حلوفصل شوند. با اینحال، ملاحظات اقتصادی داخلی ممکن است حتی پس از تکمیل تعمیرات زیرساختی، برخی محدودیتهای صادراتی را حفظ کند، بهویژه اگر رشد تقاضای داخلی در دوره تعلیق ادامه یابد.

عوامل فشار اقتصادی ممکن است بر تنظیم زمانبندی سیاستها تأثیر بگذارند، زیرا ایران در حال ارزیابی مصالحه بین ثبات قیمت داخلی و ایجاد درآمد بینالمللی است. ارزش صادرات سالانه ۱۳ میلیارد دلار نشاندهنده درآمد ارزی قابل توجهی است که ایران ممکن است برای اهداف گستردهتر ثبات اقتصادی نیاز به بازگرداندن آن داشته باشد.

معماری زنجیره تأمین جهانی چگونه ممکن است تکامل یابد؟

توسعه سریع مراکز تولید جایگزین خارج از خاورمیانه میتواند الگوهای عرضه پتروشیمی جهانی را به طور بنیادی تغییر دهد. این روند با ابتکارات گستردهتر تابآوری زنجیره تأمین هماهنگ است که تنوع جغرافیایی را بر بهینهسازی هزینه در بخشهای صنعتی استراتژیک اولویت میدهد.

نوآوری فناوری در استفاده از خوراکهای جایگزین ممکن است سرعت گیرد، زیرا مناطق مصرفکننده به دنبال کاهش وابستگی به واردات پتروشیمی سنتی هستند. این تحولات میتواند شامل تولید مواد شیمیایی زیستی، فناوریهای بازیافت و خوراکهای مصنوعی باشد که وابستگی به مواد اولیه مشتقشده از نفت خام را کاهش میدهند.

مسیرهای تکامل زنجیره تأمین:

تنوع جغرافیایی: توسعه ظرفیت تولید در چندین مرکز منطقهای

نوآوری در خوراک: استفاده از مواد اولیه جایگزین برای کاهش وابستگی به نفت

گسترش ذخایر استراتژیک: مدیریت موجودی پیشرفته در اقتصادهای مصرفکننده بزرگ

ابتکارات خودکفایی منطقهای: برنامههای توسعه ظرفیت تولید داخلی.

سیاستهای ذخایر استراتژیک ممکن است در اقتصادهای بزرگ مصرفکننده گسترش یابد، زیرا دولتها آسیبپذیری منابع عرضه متمرکز را در دورههای بحران تشخیص میدهند. این رویکردهای مدیریت موجودی میتوانند ظرفیت ضربهگیر برای اختلالات آینده در عرضه فراهم کنند و در عین حال اهداف ثبات قیمت داخلی را حمایت نمایند.

بحران فعلی نشان میدهد که زنجیرههای تأمین جهانی چگونه میتوانند به سرعت از طریق ترکیبی از آسیب به زیرساختها، تصمیمات سیاستگذاری و درگیریهای منطقهای مختل شوند. استراتژیهای سازگاری بلندمدت احتمالاً بر امنیت و تابآوری عرضه نسبت به رویکردهای سنتی بهینهسازی هزینه تأکید خواهند داشت. در نتیجه، این امر محاسبات ریسک و بازدهی تصمیمات تأمین پتروشیمی جهانی را به طور بنیادی تغییر میدهد.