به گزارش “راهبرد انرژی“، بازار قیر در منطقه آسیا-پاسیفیک و خاورمیانه در حال حاضر تحت فشار است. به نظر میرسد عرضه در مراکز کلیدی مانند سنگاپور و تایلند در حال افزایش است، در حالیکه تقاضا در بسیاری از کشورها همچنان ضعیف باقی مانده است. خریداران محتاط هستند و اغلب پیش از انجام خرید، عمدتاً به این دلیل که قیمتها بیثبات است و تأمین مالی پروژهها محدود است، صبر میکنند. همزمان، مسائل ژئوپلیتیک، بهویژه پیرامون ایران و تنگه هرمز، بر جریانهای تجاری و حملونقل دریایی اثر میگذارد. این موضوع در حال آغازِ تغییر الگوهای عرضه بهخصوص برای هند و ایران است. قیمتها در چندین بازار عموماً روندی کاهشی داشتهاند، هرچند برخی مناطق مانند چین همچنان از هزینههای بالاتر نفت خام حمایت میکنند. در حال حاضر، بازار کمرمق به نظر میرسد و هرگونه بهبود احتمالاً به تقاضای قویتر و شرایط باثباتتر وابسته خواهد بود.

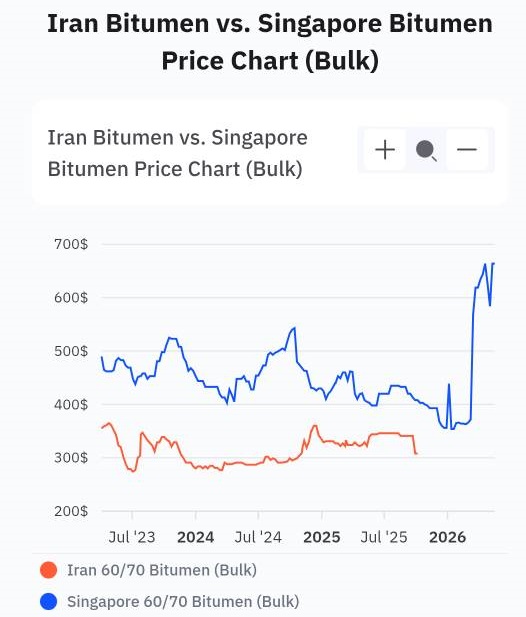

صادرات قیر ایران به دلیل تنشهای ژئوپلیتیک مختل شده است

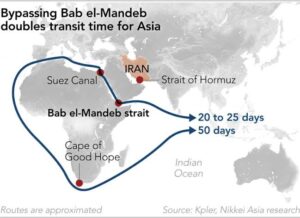

بازار صادرات قیر ایران همچنان به شدت تحت تأثیر وضعیت تنگه هرمز قرار دارد. مشکلات حمل و نقل باعث کاهش فعالیت و محدود شدن معاملات جدید شده است.

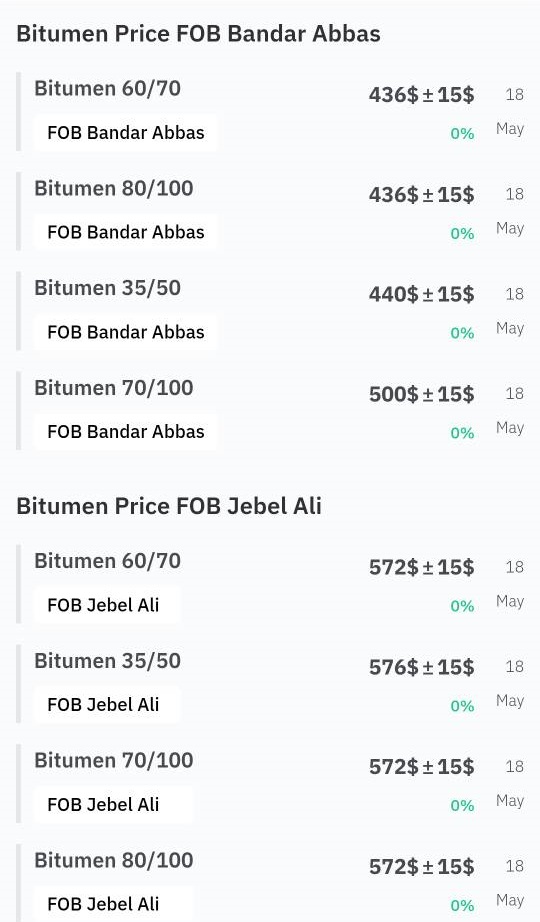

برخی پیشنهادها با قیمت ۳۲۵ تا ۳۴۰ دلار در هر تن FOB بندرعباس ارائه شد، اما بسیاری از خریداران به دلیل ریسک کشتیها نتوانستند به آنها دسترسی پیدا کنند. لذا، تقاضا ضعیف باقی ماند و خریداران حاضر به پذیرش شرایط سخت پرداخت نبودند.

با این حال، صادرات زمینی افزایش یافته است. پاکستان، افغانستان و حتی ازبکستان شاهد تجارت فعال بودند. به عنوان مثال، بشکهها به افغانستان با قیمت ۴۲۰ تا ۴۲۵ دلار در هر تن فروخته شدند.

فعلاً عدم قطعیت زیاد است و احتمالاً صادرات قیر ایران همچنان محدود باقی خواهد ماند.

بازار بحرین همچنان آرام است

فعالیت کمی در بحرین مشاهده شد و قیمتهای صادراتی در سطح ۵۵۰ دلار به ازای هر تن FOB سیترا ثابت ماند. لذا، تغییر عمدهای رخ نداد و بازار همچنان پایدار اما آرام باقی مانده است.

کاهش قیمتها در هند با افزایش عرضه

در هند، پس از ورود محمولههای بیشتر از خاورمیانه، قیمتها به شدت کاهش یافتند.

قیمتهای خروج از مخزن به ۷۵,۰۰۰ تا ۸۰,۰۰۰ روپیه در هر تن (۷۹۱ تا ۸۴۴ دلار در هر تن) رسید، که نسبت به هفته قبل از ۹۲,۰۰۰ روپیه کاهش یافته است. این اتفاق با افزایش موجودیها رخ داد.

برخی محمولهها با قیمتهای متوسط ۳۰۰ دلار در هر تن فوب ایران خریداری شدند، با اینکه پیشنهادهای رسمی بالای ۴۵۰ دلار در هر تن بود.

تقاضا همچنان ضعیف است، اما علاقه به واردات باقی مانده چون خریداران برای فصل اوج باقیمانده آماده میشوند.

ریسکهای ژئوپلیتیک همچنان بر حملونقل ، به ویژه برای محمولههای کانتینری تأثیر میگذارند.

قیمتها در چین با وجود تقاضای ضعیف کمی افزایش یافتند

در چین، قیمتها به دلیل افزایش هزینه نفت خام کمی بالا رفتند. در شاندونگ، پیشنهادها به ۴,۲۵۰ تا ۴,۴۵۰ یوان در هر تن (۶۲۱ تا ۶۴۳ دلار در هر تن) رسید که نسبت به هفته گذشته از ۴,۰۰۰ تا ۴,۲۲۰ یوان در هر تن بیشتر شده است.

اما تقاضا همچنان کند باقی ماند، به ویژه با تعطیلات روز جهانی کارگر. بسیاری از پروژههای جادهای متوقف شدند و خریداران فعالیت خود را کاهش دادند.

عرضه محدود است زیرا برخی پالایشگاهها تولید را متوقف کردهاند. با اینحال، ممکن است تقاضا به دلیل هوای بارانی و محدودیت منابع مالی به سرعت بهبود نیابد.

تقاضای واردات نیز ضعیف بود و در سطح ۵۶۰ دلار در هر تن CFR محدود شد.

فعلاً قیمتها با هزینهها حمایت میشوند، اما تقاضا همچنان نگرانی اصلی است.

قیمتهای سنگاپور در میان عرضه بالا و بهره پایین کاهش یافت

قیمتها در سنگاپور با ورود عرضه بیشتر به بازار پایینتر آمد، در حالیکه تقاضا از منطقه محدود باقی ماند. دستکم یک پالایشگر هنوز محمولههای ماه مهی فروشنرفته داشت که نشان میدهد فعلاً عرضه بیش از اندازه کافی است.

پیشنهادهای با قیمت ثابت حدود ۵۶۰-۵۷۰ دلار/تن fob سنگاپور بود، اما خریداران عمدتاً با ۵۵۰ دلار/تن یا پایینتر پیشنهاد میدادند. برخی پیشنهادها حتی ۵۳۰ دلار/تن بود، بهویژه از ویتنام. در پلتفرم AOM، یک پیشنهاد از ۵۹۵ دلار/تن شروع شد و بعداً به ۵۷۶ دلار/تن کاهش یافت، اما باز هم هیچ خریداری علاقه نشان نداد.

مقداری تقاضا از اندونزی با معاملات حدود ۵۵۰-۵۶۰ دلار/تن fob بر مبنای نتبک وجود داشت. همزمان، صادرات به مالزی بهطور چشمگیری حدود ۱۰۰ دلار/تن کاهش یافت و به ۶۲۰-۶۳۰ دلار/تن تحویل درب پالایشگاه رسید.

فعلاً بازار بیشازحد پرعرضه به نظر میرسد و ممکن است قیمتها تحت فشار بماند مگر اینکه تقاضا بهبود یابد.

بازار مالزی در میان تقاضای ضعیف آرام مانده است

بازار مالزی همچنان کند بود و روند نرمتر منطقهای را منعکس میکرد. خریداران فوریت چندانی نشان ندادند و ترجیح دادند صبر کنند، بهویژه چون قیمتها در سنگاپور همچنان در حال کاهش بود.

تقاضا همچنین ضعیف بود زیرا پروژههای فعال جادهای زیادی وجود ندارد. پیمانکاران هنوز منتظر تأمین مالی دولت هستند که خریدها را به تأخیر میاندازد.

عرضه از سنگاپور بهطور قابلتوجهی افزایش یافت. اکنون خریداران میتوانند تا ۱۰ کامیون در روز دریافت کنند، در مقایسه با تنها یک کامیون در گذشته زمانی که عرضه محدود بود.

فعلاً بازار آرام به نظر میرسد و ممکن است تقاضا تنها پس از آغاز پروژههای جدید بهبود یابد.

اندونزی بین قیمتهای بالا و فعالیت پایین گیر کرده است

اندونزی با عدم تطابق واضحی بین قیمتها و بودجهها روبرو است. سطوح وارداتی که برای خریداران منطقی است نزدیک به ۶۰۰ تا ۶۲۰ دلار به ازای هر تن فوب سنگاپور است، اما قیمتهای واقعی بازار بالاتر هستند.

به خاطر این فاصله، بیشتر واردکنندگان کنار کشیدهاند. پیمانکاران نیز منتظر بازنگری بودجهها هستند تا پیش بروند. بنابراین با وجود اینکه عرضه در سطح جهانی محدود است، تقاضای داخلی همچنان بسیار محدود باقی مانده است.

بازگشت علاقه خرید در اندونزی اما تقاضا هنوز محدود است

پس از کاهش قیمتها از سنگاپور، اندونزی شاهد مقداری علاقه خرید بود. اما به طور کلی تقاضا هنوز قوی نیست، زیرا پیمانکاران فقط بر پروژههای در حال اجرا تمرکز دارند.

حدود ۲۵,۰۰۰ تن نیاز برای ماه مه وجود داشت. یک محموله ۵,۰۰۰ تنی با قیمت ۶۰۰ تا ۶۱۰ دلار به ازای هر تن CFR مورد بحث قرار گرفت، در حالی که سایر پیشنهادها حدود ۶۲۰ تا ۶۳۰ دلار به ازای هر تن CFR بود. خریداران بسته به فوریت، علاقهای بین ۵۸۰ تا ۶۳۰ دلار به ازای هر تن CFR نشان دادند.

یک مناقصه برای ۷,۰۰۰ تا ۷,۵۰۰ تن هنوز باز است و پیشنهادها زیر ۵۵۰ دلار به ازای هر تن FOB معادل سنگاپور است.

به نظر میرسد که تقاضا میتواند بهبود یابد، اما در صورتی که دولت بودجه بیشتری برای پروژهها آزاد کند.

افزایش عرضه تایلند در حالی که تقاضا کند شده است

تایلند حدود ۲۰,۰۰۰ تا ۲۵,۰۰۰ تن عرضه صادراتی اضافی برای ماه می اضافه کرد. این افزایش به دلیل ورود بیشتر نفت خام و ضعف تقاضای داخلی به خاطر تعطیلات رخ داد.

قیمتهای پیشنهادی بین ۵۵۰ تا ۵۸۰ دلار به ازای هر تن FOB تایلند بود، در حالیکه خریداران زیر ۵۵۰ دلار اصرار داشتند. این اختلاف معامله را دشوار کرد.

برخی تولیدکنندگان همچنان به دلیل مشکلات تأمین نفت خام مرتبط با تنشهای ژئوپولیتیک تحت فورس ماژور هستند.

فعالان بازار انتظار بهبودی تقاضا از اواسط ماه می را دارند، بنابراین این ضعف ممکن است مدت زیادی ادامه نداشته باشد.

تقاضا در ویتنام ضعیف است چون موجودیها بالا ماندهاند

تقاضا در ویتنام پایین باقی مانده، چون بسیاری از واردکنندگان مخازن خود را پر کردهاند. بیشتر خریداران عجلهای برای خرید بیشتر قبل از فصل باران ندارند.

ایدههای خرید حدود ۶۰۰ دلار به ازای هر تن CFR ، یا معادل تقریبا ۵۵۰ دلار به ازای هر تن FOB سنگاپور بود. یک معامله احتمالی از تایلند با قیمت ۵۸۵ تا ۶۰۰ دلار به ازای هر تن CFR مطرح شد اما تایید نشد.

پیمانکاران نیز پروژهها را به تعویق میاندازند چون قیمتها نسبت به بودجهشان بالاست.

با اینحال، برخی انتظار دارند با نزدیک شدن فصل باران، تقاضا به زودی افزایش یابد.

صادرات کره جنوبی تحت تأثیر کاهش سرعت چین قرار گرفت

چین نشانههای کمی از بهبود فصلی نشان میدهد، اما هنوز فاصله زیادی تا قوی شدن دارد. در شاندونگ، قیمتها از حدود ۴,۳۰۰ یوان در هر تن به ۴,۰۸۰ تا ۴,۵۷۰ یوان در هر تن کاهش یافت تا خریداران تشویق شوند.

با اینحال، تقاضا همچنان کند است. سطح واردات نزدیک به ۶۰۰ دلار در هر تن CFR محدود شده و پیشنهادات حدود ۶۵۰ دلار در هر تن CFR مورد توجه قرار نگرفته است. با توجه به ادامه مشکلات تأمین مالی، به نظر نمیرسد بهبود قوی در کوتاهمدت رخ دهد.

قیمتهای صادراتی کره جنوبی کاهش یافت زیرا تقاضا از شرق چین پیش از فصل بارانی و تعطیلات ضعیف شد.

قیمتها عمدتاً در ۵۳۰ دلار در هر تن FOB محدود شد و برخی پیشنهادها تا ۵۱۰ دلار در هر تن پایین آمد. بحثهای بسیار کمی برای آسیای جنوب شرقی وجود داشت زیرا فرصتهای آربیتراژ بسته شد.

هیچ پیشنهاد جدیدی برای محمولههای ماه می یا ژوئن گزارش نشده است.

در حال حاضر، بازار صادراتی آرام به نظر میرسد و بهبود آن به تقاضای قویتر منطقهای بستگی دارد.

تایوان با عرضه محدود و تجارت محدود روبرو است

تایوان با محدودیت در دسترس بودن صادرات مواجه است. با اینکه خریداران، به ویژه از ویتنام، علاقه نشان میدهند، عرضه کافی نیست.

قیمتهای پیشنهادی حدود ۶۷۰ دلار در هر تن FOB است، اما به دلیل نبود بار کافی برای عرضه، بازار همچنان آرام باقی مانده است.

عرضه تایوان محدود است چون تقاضای داخلی بازار را حمایت میکند

تایوان به دلیل تقاضای قوی داخلی، عرضه صادراتی محدودی داشت و مواد بیشتری در داخل کشور باقی ماند.

یک محموله ماه می با قیمت ۵۳۵ تا ۵۴۰ دلار در هر تن فوب تایوان فروخته شد، در حالیکه پیشنهادها حدود ۵۳۰ دلار در هر تن بود.

علاقه از سوی ویتنام محدود بود، چون خریداران همچنان محتاط باقی ماندهاند.

بازار متعادل به نظر میرسد، اما اگر تقاضای داخلی همچنان قوی باشد، فعالیت صادراتی ممکن است پایین بماند.

بازارهای استرالیا و نیوزیلند پایدار باقی ماندند

بازارها در استرالیا و نیوزیلند عمدتاً پایدار بودند.

در استرالیا، هوای خشک و ضربالاجل پروژهها قبل از زمستان باعث شد تقاضا ثابت بماند. همچنین برای یک محموله تایلندی برای ماه ژوئن پرسشهایی مطرح شد.

در نیوزیلند، پروژههای جاری تقاضا را حمایت کردند چون پیمانکاران بودجههای خود را قبل از زمستان مصرف کردند.

در حال حاضر، هر دو بازار بدون تغییرات عمده پایدار به نظر میرسند.