به گزارش “راهبرد انرژی“،بر اساس گزارش چتم هاوس برای صادرکنندگان نفت و گاز در خلیج فارس، جنگ آمریکا و اسرائیل با ایران تاکنون خسارات سنگینی از طریق از دست دادن درآمد وارد کرده است. اگر تأسیسات اصلی به طور جدی آسیب ببینند، اوضاع میتواند بدتر هم شود. در همین حال، واردکنندگان انرژی منطقهای با فشارهای ناشی از افزایش هزینههای سوخت و از دست دادن درآمدهای ارزی مواجه هستند که باعث افزایش تورم و تشدید تنشهای اجتماعی _ اقتصادی خواهد شد.

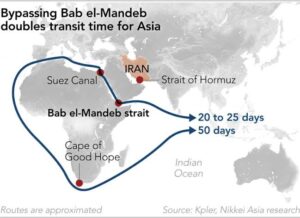

➖ عربستان سعودی و امارات متحده عربی در حال مدیریت فروش حجم کمتری از طریق خطوط لوله به پایانههای خارج از تنگه هرمز هستند. خط لوله شرق_غرب از طریق عربستان سعودی به ینبع در دریای سرخ، ظرفیت انتقال ۵ میلیون بشکه در روز را دارد، در حالی که خط لوله ابوظبی به فجیره، در دریای عرب، میتواند ۱.۵ میلیون بشکه در روز را حمل کند.

➖ با این حال، حتی با ظرفیت کامل، این مسیرها تنها میتوانند حدود یک چهارم نفتی را که معمولاً از تنگه هرمز عبور میکند، پوشش دهند؛ و آنها در برابر حمله ایران و حوثیهای یمن آسیبپذیر هستند. گروه یمنی هنوز وارد این نبرد نشده است، اما اگر وارد شود، میتواند صادرات عربستان از ینبع به آسیا را مختل کند. عربستان سعودی به لطف افزایش قیمت نفت، قادر خواهد بود بخشی از ضررهای درآمدی خود را جبران کند. اما وضعیت مالی آن پیش از جنگ نیز نشانههایی از فشار را نشان میداد.

➖ کسری مالی این کشور در سال ۲۰۲۵، ۵.۳ درصد از تولید ناخالص داخلی بود و هزینههای سرمایهای در حال کاهش بود. این پادشاهی به طور فزایندهای به جریانهای سرمایهای، از جمله استقراض خارجی، که به ۱۵۶ میلیارد دلار رسیده، وابسته شده است. داراییهای خارجی خالص بانکهای تجاری این کشور در پایان ژانویه کسری ۵۷ میلیارد دلاری را نشان داد. وامدهندگان و سرمایهگذاران خارجی، حتی اگر صادرات نفت ظرف چند ماه به سطح قبل از جنگ بازگردد، ریسک عربستان سعودی را دوباره ارزیابی خواهند کرد.

➖ امارات متحده عربی اقتصاد متنوعتری نسبت به عربستان سعودی و جمعیت ملی کمتری دارد و بنابراین کمتر به نفت وابسته است. با این حال، قطب تجاری و تولیدی جبل علی آن به دلیل اختلال در حمل و نقل دریایی، گردشگری، خردهفروشی، هوانوردی و بازار املاک به شدت آسیب دیده است و نقش امارات متحده عربی به عنوان یک پایگاه خدماتی و تجاری برای ایران به دلیل جنگ زیر سؤال خواهد رفت.

➖ ضرر مالی قطر از وقفه یک ماهه در صادرات گاز طبیعی مایع (LNG) آن، ۴ میلیارد دلار نسبتاً کم خواهد بود (با فرض ۶ میلیون تن با قیمت ۱۴ دلار در هر میلیون Btu). این ضرر به راحتی با بازگشت به تجارت به روال معمول قابل جبران است. با این حال، برنامههای بلندمدت قطر و امارات متحده عربی برای گسترش عمده صادرات LNG خود با عدم قطعیت روبرو است. شروع پروژه توسعه قطر تا اواسط سال ۲۰۲۷ به تعویق افتاده است. و اکنون فرضیات مربوط به چشمانداز افزایش مداوم تقاضای آسیا بسیار کمتر مطمئن به نظر میرسد.

➖ خریداران آسیایی میتوانند واردات از سایر تولیدکنندگان مانند ایالات متحده، استرالیا، کانادا و روسیه را افزایش دهند. و شرکتهای برق در آسیا میتوانند همچنان برای تولید برق به زغال سنگ متکی باشند، در حالی که سرمایهگذاری در انرژیهای تجدیدپذیر، باتریها و انرژی هستهای را افزایش میدهند. قطر برای حفظ سهم بازار، ممکن است مجبور شود شرایط تجاری خود را که نسبت به شرایط ارائه شده توسط صادرکنندگان آمریکایی انعطافپذیری کمتری دارد، نرمتر کند.

➖ اقتصاد عراق بیشترین وابستگی را به نفت در منطقه وسیع خلیج فارس دارد. حدود ۹۰ درصد از درآمد بودجه آن از صادرات نفت خام حاصل میشود. بخش عمده آن از ترمینال نفتی بصره و از طریق خلیج فارس و تنگه هرمز جریان دارد. نفت در میادین جنوبی تولید میشود که به سیستمهای خط لوله در شمال متصل نیستند. اکنون حجم محدودی از میادین شمالی کوچکتر از طریق خط لوله به ترکیه منتقل میشود و مقداری نفت از جنوب توسط تانکرهای جادهای به اردن منتقل میشود. اما کاهش طولانی مدت درآمد نفت، پوشش حقوق و مزایای عمومی را که بیش از نیمی از هزینههای بودجه را تشکیل میدهد، برای دولت دشوار خواهد کرد.