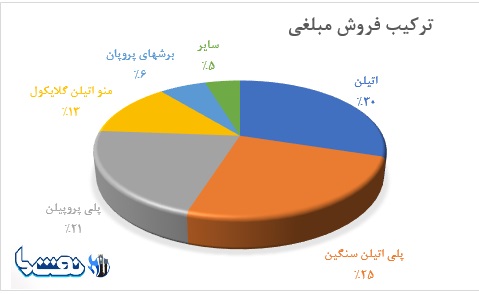

به گزارش “راهبرد انرژی“،پتروشیمی مارون از شرکت های الفینی در کشور می باشد که با نماد مارون، در بازار سرمایه در حال معامله است. پتروشیمی مارون گاز اتان استخراج شده در میادین گازی را دریافت و آن را به واحد بازیابی منتقل کرده و پس از انجام فرآیندهای مربوطه، اتیلن حاصله را به واحد الفین به وسیله خط لوله انتقال می دهد. چهار محصول اصلی این شرکت یعنی اتیلن، پلی اتیلن سنگین، پلی پروپیلن و منو اتیلن گلایکول به ترتیب 30 درصد، 25 درصد، 21 درصد و 13 درصد از مبلغ فروش مارون را تشکیل می دهند.

دلیل افت قابل توجه حاشیه سود مارون

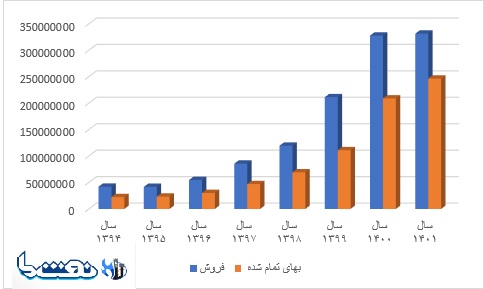

همانطور که در نمودار زیر مشاهده می شود مارون در طی 8 سال گذشته روند رو به رشد مبلغ فروش محصولات را به ثبت رسانده که علت اصلی آن افزایش نرخ ارز در سال های 96 به بعد بوده است. در طرف مقابل با افزایش درآمد، بهای تمام شده کالاهای تولید شده نیز با رشد قابل توجهی همراه بوده و همین امر موجب شده است با وجود رشد فروش شرکت حاشیه سود ناخالص روندی نزولی داشته باشد.

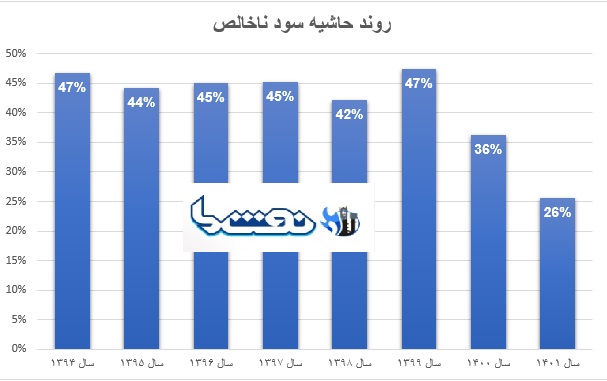

حاشیه سود ناخالص مارون از سال 1394 تا سال 1399 در محدوده 42 تا 47 درصد در نوسان بوده که ماکزیمم حد آن در سال 1399 ، 97 درصد به ثبت رسیده است. یکی از علل اصلی افزایش حاشیه سود ناخالص، فروش محصولات با بهای تمام شده پایین تر و همچنین رشد نرخ های جهانی بوده است. پس از آن با وجود رشد نرخ ارز و افزایش نرخ محصولات فروش، حاشیه سود ناخالص با کاهش شدیدی مواجه شده که می توان افزایش نرخ خوراک پتروشیمی ها و همچنین افزایش نرخ سوخت را از عوامل کاهنده سود آن ها برشمرد؛ به طوری که حاشیه سود 47 درصد در سال 1399 به 36 درصد در سال 1400 و 26 درصد در سال 1401 تنزل کند. ذکر این نکته نیز ضروری است با توجه به اینکه خوراک دریافتی پتروشیمی مارون از محل جمع آوری گازهای همراه نفت بوده است، در مقایسه با سایر پتروشیمی ها بهای کمتری در خصوص خوراک پرداخت می کند بعبارت دیگر پتروشیمی مارون نرخ پرداختی در خصوص بهای خوراک تمام شده آن نسبت به سایر پتروشیمی ها ارزان تر بوده و بالطبع اگر چنین نبود بهای تمام شده محصولات نیز افزایش بیشتری پیدا می کرد و اگر این خوراک ارزان نبود زیان پتروشیمی مارون به مراتب سنگین تر می شد!

عقبگرد سود سهامداری در مارون

مارون در پایان سال 1400 مبلغ 14 هزار میلیارد تومان سود را در صورت های مالی خود ثبت کرد در صورتی که این مبلغ در سال مالی بعد یعنی سال 1401 به حدود 11 هزار میلیارد تومان کاهش یافت و این به معنی کاهش سود سهامداران در طول مدت سهامداری بزرگترین پتروشیمی الفینی کشور است.

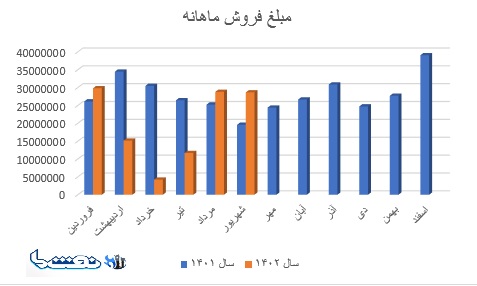

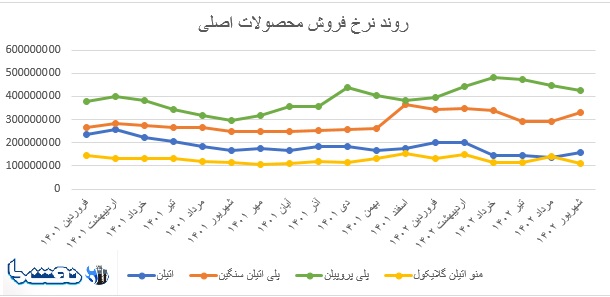

در ادامه به تولید و فروش شرکت در سال های 1401 و 1402 می پردازیم. همانطور که در نمودار زیر مشاهده می شود شرکت در ابتدای سال جاری اقدام به انجام تعمیرات نموده که این امر سبب افت قابل توجه تولید در 3 ماهه اخیر شده است. طبق اطلاعات اعلام شده، تعمیرات از ابتدای اردیبهشت ماه سال 1402 آغاز، و بر اساس گفته های شرکت، مقرر شده است که تا 45 روز تولید در تمامی واحد ها متوقف شود اما این در صورتی است که سیستم های تولید در اواخر تیر ماه آماده فعالیت شده اند (تقریبا تعمیرات 80 روز به طول انجامیده است).

مبلغ فروش در مارون نصف شد

با توجه به گزارشات فصلی، مبلغ فروش شرکت در نیمه امسال در حدود 12 هزار میلیارد تومان بوده که این مقدار در مدت زمان مشابه سال قبل 15.8 هزار میلیارد تومان بوده است. مارون در سال 1401 چیزی در حدود 33 هزار میلیارد تومان محصول فروخته است که با فروش 6 ماهه امسال، تنها 36 درصد از درآمد سال گذشته خود را پوشش می دهد.

بخت با مارون یار نیست

در کنار کاهش مقدار تولید و فروش انواع محصولات در طی ماه های گذشته با وجود افزایش قیمت ارز، نرخ فروش در برخی محصولات تغییر چندانی نداشته و در برخی دیگر روند کاهشی را نشان می دهد؛ این موضوع بر درآمد حاصل از فروش شرکت اثر بسزایی گذاشته است. در واقع یکی از مهمترین چالش های پتروشیمی مارون به مانند سایر پتروشیمی ها تاثیرپذیری بالای نرخ های فروش از قیمت جهانی نفت و گاز و همچنین کامودیتی ها است که می تواند درآمد عملیاتی شرکت را دستخوش تغییرات نماید، لیکن به دلیل دسترسی به خوراک به مراتب ارزانتر است.

البته در کنار تمامی موارد ذکر شده، افزایش روز افزون تولید محصولات الفینی در سطح جهانی و در مقابل عدم تغییر در میزان تقاضا، بازار این نوع محصولات را با مشکلات جدی مواجه کرده است. مسائل زیست محیطی یکی از مهم ترین عوامل موثر بر طرف تقاضا در این صنعت میباشد. بیشتر پتروشیمی های کشور(استفاده از گازهای همراه بجای خرید گاز و یا صد البته خوراک مایع) بایستی تاثیرپذیری به مراتب کمتری را در مقایسه با سایر پتروشیمی ها بویژه پتروشیمی های با سوخت مایع به مانند امیرکبیر یا تبریز داشته باشد.

پتروشیمی بوشهر، سود مارون را می بلعد

مورد قابل توجه دیگر در مارون وجود پتروشیمی بوشهر است که جزو شرکت های وابسته بوده و مالک 40 درصدی سهام آن را دارد. طبق گزارشات مالی منتشر شده، پتروشیمی بوشهر در پایان سال مالی 1401 مبلغ 5،566 میلیارد تومان زیان شناسایی کرده که این امر موجب شده تا سود تلفیقی مارون را در صورت های مالی ببلعد. کاهش سود تلفیقی شرکت اصلی، کاهش ارزش سهام در بازار سرمایه را به دنبال داشته است. لازم به ذکر است که مبلغ زیان پتروشیمی بوشهر در سال مالی 1400 در حدود 3،600 میلیارد تومان بوده که با گزارش جدید (صورت مالی سال 1401) این شرکت، شاهد روند رو به رشد زیان های هر ساله هستیم و به نظر می رسد این روند همچنان مستدام باشد. گفتنی است متاسفانه صورت مالی دقیق و قابل اتکا که جزئیات آن قابل رویت باشد از واحد پتروشیمی منتشر نشده است.

فاز اول پتروشیمی بوشهر که شامل واحد شیرین سازی، بازیافت اتان و واحد متانول سازی می باشد به بهره برداری رسیده و مابقی پروژه ها یعنی واحد تولید الفین، منواتیلن گلایکل و یوتیلیتی آن در سال 1403 در صورت تامین منابع مالی به بهره برداری خواهد رسید. در مجموع ظرفیت تولید این واحد پتروشیمی 6،600 هزار تن در سال می باشد. با توجه به شرایط ویژه پتروشیمی بوشهر که تا زمان تکمیل زنجیره تولید زیانده خواهد بود و پیش بینی می شود که زیان این واحد بصورت سالیانه افزایش یابد.

انتظار می رفت پتروشیمی مارون بجای تعریف پروژه های جدید مانند پتروشیمی های ابن سینا و … نسبت به تکمیل پتروشیمی بوشهر اقدام می کرد و این باعث می شود سبد هزینه های مارون افزایش یابد و از طرفی با توجه به اینکه این اقدامات فشار مضاعفی را به صندوق بازنشستگی نیروهای مسلح وارد نماید منجر به فروپاشی مالی پتروشیمی مارون گردد!

چرا سهامداران مارون کمتر از سال گذشته سود خواهند کرد؟

با توجه به مسائل و موارد مطرح شده در بخش های مختلف پتروشیمی مارون از جمله در حوزه بازار صنعت و شرایط مالی، به نظر میرسد این شرکت به لحاظ فروش نتواند خود را به مبالغ سال گذشته خود برساند. در سوی دیگر با رشد قیمت مواد اولیه و همچنین هزینه های سربار از جمله سوخت، بهای تمام شده کالاهای تولید شده با شیب صعودی افزایش خواهد یافت. در نتیجه سود سهامداران مارون در پایان سال مالی 1402 کمتر سال ماقبل خواهد بود.

در پایان جای این سوال از مطرح پتروشیمی مارون و صندوق بازنشستگی نیروهای مسلح وجود دارد، درحالی که بدلیل نبود منابع مالی، تکمیل طرح پتروشیمی بوشهر به تعویق افتاده و از طرفی با توجه به کاهش شدید سود پتروشیمی مارون پیش بینی تامین منابع مالی در آینده چندان روشن نمی باشد آیاخرید و سرمایه گذاری در پتروشیمی ابن سینا همدان و سایر طرح های برون مجتمعی اقتصادی و با تحلیل cost benefits همراه بوده است؟! آیا بهتر نبود پروژه های ناتمام برون مجتمعی مثل پتروشیمی بوشهر و سلمان فارسی تکمیل می شد و از محل سود آنها وارد سرمایه گذاری در سایر پتروشیمی ها می شدند!؟ قطعا شرایط مارون نحیف شده برای به دوش کشیدن این همه بار تحمیل شده مالی مناسب نمی باشد.مدل های اقتصادی چگونه و توسط چه کسانی تعریف و تایید شده اند؟!

البته که ممکن است این سوال های منطقی از شرکتی بورسی همچون گذشته منجر به شکایت از رسانه نفت ما گردد لیکن وظیفه و رسالت خبری ما را بر آن داشته است که سوال خود را به مانند گذشته از پتروشیمی مارون انجام دهیم و امید آن را داشته باشیم تا پاسخی روشن و متفاوت از گذشته را شاهد باشیم و قطعا هیچ نظری بالاتر از قضاوت سهامداران ،کارکنان و افکار عمومی وجود ندارد.