به گزارش “راهبرد انرژی“، مسائل مربوط به خطوط لوله گاز و هر کانال دیگر برای انتقال منابع انرژی باید در مقیاس وسیع از لحاظ ژئوپلیتیک، اقتصادی و ویژگیهای زمینشناسی مورد مطالعه قرار گیرد. سیستم خطوط لولۀ گاز آسیای مرکزی و منطقۀ خزر نه تنها برای کشورهای منطقۀ آسیای مرکزی، بلکه برای روسیه، اروپا، چین و ایران، دارای ماهیت راهبردی است.

خطوط لولۀ منطقۀ خزر و آسیای مرکزی یک معماری واحد را نشان نمیدهند، اگرچه بارها تلاشهایی برای ادغام و اتحاد آنها در یک سیستم واحد از طریق ساخت خطوط لولۀ ترانس خزر صورت گرفته است. در واقع، خطوط لولۀ منطقۀ خزر از یک سو و آسیای مرکزی از سوی دیگر دارای مسیرهای جغرافیایی متفاوتی هستند و از ساختارهای مجزایی برخوردارند.

با اینحال، واقعیتهای جدید سیاسی و اقتصادی جهانی و منطقهای مستلزم تجدید نظر در پروژههای به تعویق افتاده یا حتی فراموش شده و سرعت بخشیدن به اجرای آنهاست. برای همۀ کشورهای آسیای مرکزی و منطقۀ خزر، سیستم خط لولۀ ایجاد شده در دوران شوروی یک نقطۀ شروع تاریخی بود. در عین حال، دریای خزر به عنوان قطب آغازین جریانهای صادراتی خطوط لولۀ جدید به سمت اروپا (غرب) عمل میکند. زیرساخت خطوط لولۀ آسیای مرکزی به مسیرهای شمالی (روسیه)، جنوبی (ایران) و شرقی (چینی) تقسیم میشود.

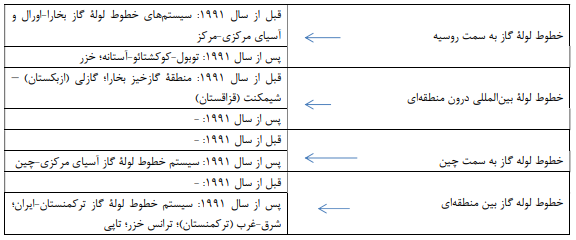

تمام خطوط لولۀ گاز فعال در قلمروی کشورهای آسیای مرکزی را میتوان به دو گروه طبقهبندی کرد: خطوط لولهای که قبل از فروپاشی اتحاد جماهیر شوروی ساخته شدهاند (قبل از سال 1991) و خطوط لولهای که پس از فروپاشی شوروی (پس از سال 1991) ساخته شدهاند.

بیایید نگاهی به سیستمهای خطوط لولۀ گاز آسیای مرکزی و منطقۀ خزر بیندازیم:

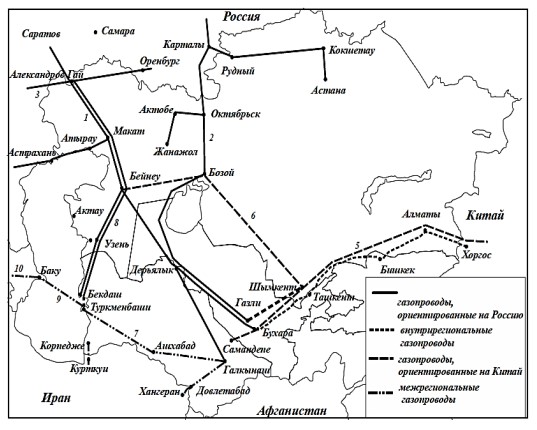

جغرافیای “تقابل حمل و نقل گاز” در آسیای مرکزی

راهنمای نقشه: نام خطوط لولۀ گاز: 1 – آسیای مرکزی – مرکز، 2 – بخارا – اورال 3 – سیستم اتحاد، 4 – خطوط لولۀ درون منطقهای، 5 – آسیای مرکزی – چین، 6 – بینئو- شیمکنت، 7 – شرق-غرب، 8 – خزر، 9 – ترانسکاسپین، 10 – قفقاز جنوبی.

معرفی خطوط لولۀ اصلی گاز آسیای مرکزی

میتوان نتیجه گرفت که تحول مدرن سیستم حملونقل گاز کشورهای آسیای مرکزی، عمدتاً از طریق بازسازی خطوط لولۀ گاز قدیمی («شوروی»)، ساخت انشعابهای جدید بر اساس آنها و احداث خطوط لولۀ گاز جدید در امتداد مسیرهای قدیمی صورت میگیرد.

در عین حال قزاقستان و (در دهۀ گذشته) ترکمنستان فعالترین، منسجمترین و هدفمندترین سیاست را در این زمینه اجرا کرده و میکنند که این امر موقعیت آنها را در منطقه تقویت میکند. همانطور که در بالا ذکر شد، زمان ایجاد مسیرهای جدید برای انتقال هیدروکربنها فرا رسیده است و روسیه، ایران، اروپا و چین به این موضوع علاقهمند هستند.

کریدورهای انرژی چین، پاکستان، ایران، ترکیه و ترکمنستان

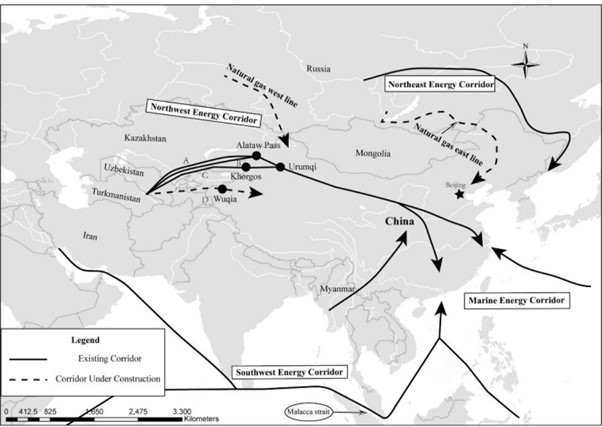

کریدور انرژی چین

در حال حاضر، چین دارای کریدورهای انرژی شمال غربی، جنوب غربی، شمال شرقی و دریایی، از جمله خطوط لولۀ گاز آسیای مرکزی، خط لولۀ نفت و گاز چین-روسیه، خط لولۀ نفت و گاز چین-میانمار و کریدور انرژی دریایی است. (مطابق نقشۀ زیر)

خط لولۀ گاز آسیای مرکزی – چین (CACGP) به چهار مسیر تقسیم شده است. ظرفیت سالانه مسیرهای A و B – 30 میلیارد مترمکعب، مسیر C – 25 میلیارد مترمکعب و مسیر برنامهریزی شدۀ D – 30 میلیارد متر مکعب در سال است. مسیرهای A، B و C از میادین گازی شرقی ترکمنستان شروع شده و با عبور از قزاقستان و ازبکستان به خورگس در منطقۀ سین کیانگ چین میرسند. مسیر D قزاقستان را دور میزند و با عبور از تاجیکستان و ازبکستان به چین میرسد. در سال 2017، از این مسیر 36 میلیارد متر مکعب گاز طبیعی منتقل شد که 39 درصد گاز وارداتی چین را به خود اختصاص داد.

بهرهبرداری از خط لولۀ گاز میانمار-چین (MCGP) در جولای سال 2013 آغاز شد. طول آن 793 کیلومتر است و با عبور از شمال میانمار به استان یوننان چین میرسد. ظرفیت آن 12 میلیارد متر مکعب گاز در سال است که حدود 5 درصد از مصرف سالانۀ گاز توسط چین را به خود اختصاص میدهد.

خط لولۀ گاز روسیه-چین (RCGP) شامل هر دو شاخۀ غربی و شرقی میشود. شاخۀ غربی که به خط لولۀ گاز “آلتای” نیز معروف است، برای انتقال 30 میلیارد متر مکعب گاز طبیعی در سال طراحی شده است. در حال حاضر، مذاکرات پیرامون این شاخه در حال انجام است. شاخۀ شرقی نیز که به خط لولۀ گاز “قدرت سیبری” هم معروف است، برای انتقال 38 میلیارد متر مکعب گاز طبیعی در سال طراحی شده است.

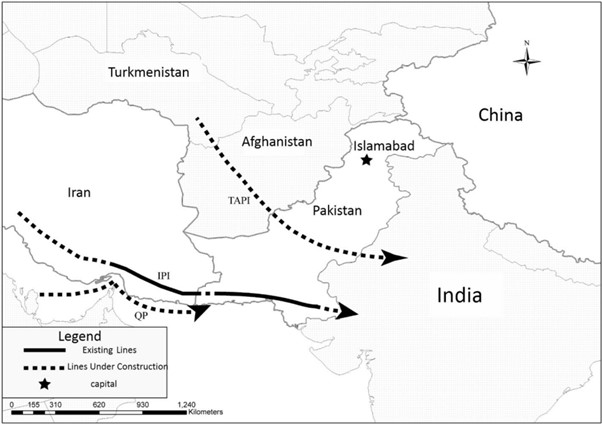

کریدور انرژی پاکستان

پاکستان از دهۀ 1990 ساخت خطوط لولۀ نفت و گاز فراملیتی را دنبال میکند. پاکستان برای رفع معضل انرژی داخلی از طریق واردات نفت و گاز از کشورهای حوزۀ خلیج فارس، غرب آسیا و آسیای مرکزی، قصد دارد خطوط لولۀ انرژی را بسازد. یکی از این خطوط لوله، خط لولۀ گاز ترکمنستان- افغانستان- پاکستان- هند (TAPI) است.

TAPI – دارای طول 1814 کیلومتر و ظرفیت 33 میلیارد متر مکعب در سال است. قرار بود این خط لوله از قلمروهای هرات و قندهار در افغانستان، کویته و مولتان در پاکستان تا فاضیلکا در هند ادامه یابد. هزینۀ ساخت این خط لولۀ گاز حدود 8 تا 10 میلیارد دلار تخمین زده میشد که قرار بود توسط سازمانهای مالی بینالمللی مانند بانک بازسازی و توسعۀ اروپا، بانک توسعۀ اسلامی، صندوق توسعۀ عربستان و غیره تأمین شود. در پایان سال 2015، عشقآباد آغاز ساخت بخش ترکمنی این خط لولۀ گاز را اعلام کرد و دو سال بعد، بخش افغانستان آن زیرسازی شد. منبع مواد اولیۀ این خط لولۀ گاز، میدان گالکینیش در ترکمنستان بود که توسط شرکت چینی CNPC (که گاز تولید شده در این میدان را از طریق خط لولۀ گاز ترانس آسیا به چین صادر میکند) بهرهبرداری میشود. بنابراین، برای جلوگیری از سوء تفاهمهای مربوط به صادرات آتی، عشقآباد در سال 2018 ، به باکو که وعدۀ اشباع بازارها را از گاز خود داده بود، پیشنهاد کرد به این پروژه بپیوندد. اما باکو که علاقهمند به توسعۀ خط لولۀ TANAP (خط لولۀ گاز ترانس آناتولی) با ظرفیت 16 میلیارد متر مکعب در سال برای انتقال گاز آذربایجان از میدان “شاهدنیز” خزر به اروپا بود، چندان مشتاق این توافق نبود. با این حال، تنش بین پاکستان و هند و همچنین مسائل امنیتی در افغانستان به مانعی جدی برای ساخت این خط لوله تبدیل شد.

کریدور انرژی ایران

ذخایر اثبات شدۀ گاز طبیعی ایران به 33.2 تریلیون متر مکعب (17.2 درصد از ذخایر جهانی گاز) میرسد و این کشور رتبۀ دوم را از این نظر در جهان داراست. ایران همچنین دومین صادرکنندۀ بزرگ اوپک و چهارمین تولیدکنندۀ بزرگ نفت در جهان است. صادرات نفت خام و واردات کالاهای مصرفی از ویژگیهای اصلی اقتصاد ایران است. در حال حاضر سه خط لولۀ اصلی فراملیتی نفت و گاز در ایران فعال است. صادرات منابع انرژی عمدتاً از طریق حملونقل دریایی انجام میشود. حملونقل دریایی نقش مهمی در سیاست و تجارت خارجی ایران دارد. حدود 93 درصد نفت خام صادراتی ایران از طریق دریا حمل میشود.

کریدورهای اصلی گاز ایران عبارتند از:

_ خط لولۀ گاز تبریز – ارزروم – آنکارا (TEA) که ساخت آن در سال 1996 پس از امضای قرارداد گازی ترکیه و ایران آغاز شد. این خط لوله از تبریز در شمال غربی ایران تا آنکارا در ترکیه امتداد دارد. در ارزروم، خط لولۀ قفقاز جنوبی به خط لولۀ TEA متصل شده است. این خط لوله به طور رسمی در 26 ژوئیه 2001 به بهرهبرداری رسید، اما پروژۀ آسانی نبود؛ زیرا با موانع اقتصادی و سیاسی زیادی مواجه بود. این خط لوله چندین بار توسط شبهنظامیان حزب کارگران کردستان و تروریستهای پژاک (PJAK) منفجر شد. ایران در سال 2017 از طریق این خطوط لوله حدود 450 میلیارد فوت مکعب گاز صادر و 170 میلیارد فوت مکعب گاز طبیعی وارد کرد. حدود 73 درصد از کل صادرات گاز طبیعی به مقصد ترکیه بوده است.

_ خط لولۀ ایران-عراق-سوریه (IIS) که برخی منابع غربی از آن به عنوان خط لولۀ گاز اسلامی یاد میکنند، با عبور از ایران، عراق، سوریه و لبنان (برای تأمین مصرفکنندگان اروپایی و همچنین عراق، سوریه و لبنان) از میدان میعانات گازی پارس جنوبی ایران (که در کشور قطر “گنبد شمالی” نامیده میشود)، به اروپا راه دارد. طول این خط لوله 5600 کیلومتر و ظرفیت خروجی آن در روز و شب 110 میلیارد متر مکعب است. بخشی از گاز طبیعی نیز از طریق سیستم حملونقل گاز عربی به لبنان و اردن منتقل خواهد شد. ایران قصد دارد گاز طبیعی خود را از طریق بندر سوریه در دریای مدیترانه به اروپا صادر کند. این خط لوله با خط لولۀ نابوکو، که از آذربایجان به اروپا می رود، رقابت خواهد کرد. این خط لوله همچنین جایگزینی برای خط لولۀ قطر-ترکیه است که توسط قطر برای انتقال گاز از قطر به اروپا از طریق عربستان سعودی، اردن، سوریه و ترکیه پیشنهاد شده است.

اقتصاد ایران از سال 2003 به شدت تحت تأثیر تحریمهای انرژی و مالی آمریکا قرار گرفته است. ایران با باز کردن بازار جنوب آسیا به دنبال افزایش دوام خود است. از دهۀ 1990، ایران شروع به بررسی امکان ساخت کریدور انرژی فراملیتی برای اتصال به پاکستان و هند کرد. اما ساخت این کریدور انرژی فراملیتی محقق نشد. این شکست نه تنها با منافع مربوطۀ ایران، پاکستان و هند، بلکه با منافع، اختلافها و تضادهایی که در بین قدرتهای بزرگ وجود دارد، در ارتباط است. درگیریها و بازیهای بین این قدرتها بسیار شدید است. ایران به دنبال شکستن محاصرۀ اقتصادی غرب و انزوای سیاسی خود، تنوع بخشیدن به صادرات منابع انرژی و تضمین امنیت صادرات انرژی خود از طریق ساخت کریدورهای انرژی فراملیتی است.

کریدور انرژی ترکیه

ترکیه قصد دارد به یک کریدور انرژی اوراسیایی بین عرضۀ شرق و تقاضای غرب تبدیل شود. ترکیه در حال حاضر چندین خط لولۀ نفت و گاز دارد و برای مناطق عمدۀ تولید نفت و گاز جهان مانند روسیه، آسیای مرکزی و خاورمیانه بهتدریج به یک مرکز انتقال (هاب) مهم برای عرضه به اتحادیۀ اروپا و سایر بازارهای بینالمللی انرژی تبدیل شده است. این کشور نقش مهمی در تأمین تقاضای انرژی بینالمللی ایفا میکند.

دو کریدور اصلی وجود دارد که از طریق آنها گاز طبیعی با عبور از ترکیه به اروپا میرسد: کریدور شمال-جنوب و کریدور شرق-غرب. خط لولۀ گاز “بلو استریم” (از روسیه به ترکیه) و خط لولۀ TEA بخشی از کریدور شمال-جنوب هستند، این در حالی است که خط لولۀ باکو-تفلیس-ارزروم (BTE) و خط لولۀ ترکیه-یونان-ایتالیا (ITG) بخشی از کریدور شرق-غرب هستند. خط لولۀ “بلو استریم” نیز از سال 2003 گاز روسیه را به ترکیه منتقل میکرد و قرار بود در سال 2010 به ظرفیت کامل خود یعنی 16 میلیارد متر مکعب گاز برسد، اما این اتفاق نیفتاد. با این حال، اهمیت آن از ژانویۀ سال 2009 که عرضۀ گاز روسیه به اوکراین متوقف شد و دولت ترکیه توانست این کمبود عرضه را با افزایش ظرفیت “بلو استریم” جبران کند افزایش یافت.

خط لولۀ باکو – تفلیس – ارزروم (BTE) به عنوان اولین بخش از پروژۀ گازی ترانس خزر که در نهایت باید گاز طبیعی را از ترکمنستان، قزاقستان و آذربایجان از طریق ترکیه به اروپا منتقل کند، طراحی شده است. خط لولۀ گاز BTE دارای اهمیت زیادی در تغییر نقش ترکیه در امنیت انرژی اروپا است. خط لولۀ ITG در سال 2004 تصویب شد و اولین عرضۀ گاز آن در سال 2007 صورت گرفت. این خط لوله نقش استراتژیک مهمی در انتقال گاز از آذربایجان، ایران، عراق و سایر کشورها به بازار اروپا ایفا میکند. این خط لوله اولین حجم گاز طبیعی آذربایجان را به اروپا رساند.

اما این خطوط لوله (Blue Stream، TEA، BTE و ITG) برای رفع نیازهای آیندۀ اروپا کافی نیستند. پروژههای زیادی برای انتقال گاز طبیعی در آینده وجود دارند، مانند خط لولۀ ترانس آدریاتیک (TAP)، خط لولۀ ترانس آناتولی (TANAP) و همچنین ترک استریم. TANAPو TAP پروژههای جدیدی در چارچوب کریدور گاز جنوبی هستند. خط لولۀ گاز تاناپ به ارزش 9.2 میلیارد دلار، انتقال گاز میدان “شاه دنیز” آذربایجان را از مرز گرجستان – ترکیه تا مرز غربی ترکیه در نظر دارد. ساخت این خط لوله در مارس سال 2015 آغاز و ساخت آن در نهایت در جولای 2019 به پایان رسید. عرضۀ گاز به نقطۀ توزیع در مرز با یونان در ژوئن سال 2019 آغاز شد. TANAP نقش مهمی برای ترکیه هم در تأمین تقاضای خود این کشور و هم در تبدیل شدن آن به یک مرکز ترانزیتی ایفا میکند. TAP بیشتر برای انتقال گاز طبیعی از آذربایجان از طریق گسترش BTE و TANAP ساخته شده است، اما میتواند گاز طبیعی را از روسیه یا هر منبع دیگری با ترانزیت از طریق ترکیه صادر کند. ظرفیت اولیه TAP 10 میلیارد متر مکعب در سال است که همگی برای گاز طبیعی فاز 2 پروژۀ “شاه دنیز “(SD) اختصاص داده شده و به مدت 25 سال از الزامهای اتحادیۀ اروپا معاف است.

“ترک استریم” به عنوان جایگزینی برای خط لولۀ ترانس بالکان از طریق اوکراین در نظر گرفته میشد. “ترک استریم” یک خط لولۀ جدید صادرات گاز از روسیه به ترکیه از طریق دریای سیاه است. اولین شاخۀ این خط لولۀ گاز برای تأمین گاز مصرفکنندگان ترکیه و دومین شاخۀ آن برای تأمین گاز کشورهای جنوب و جنوب شرق اروپا در نظر گرفته شده است. ظرفیت کل آن 31.5 میلیارد متر مکعب است.

ترکیه دلایل زیادی برای توسعۀ پروژههای خط لولۀ جدید دارد. این کشور به شدت به عرضۀ گاز طبیعی از روسیه وابسته است و به یک منبع جایگزین نیاز دارد. در عین حال، ترکیه نقش مهمی در انتقال منابع انرژی به اتحادیۀ اروپا داشته است که تقویت این نقش مستلزم تنوعبخشی به منابع انرژی و بازارهای صادراتی است.

کریدور انرژی ترکمنستان

در حال حاضر خطوط لولۀ اصلی صادرات گاز در ترکمنستان به شرح زیر است:

خط لولۀ گاز “ترکمنستان – چین”، خط لولۀ گاز “دولت آباد – دریالیک”، خط لولۀ گاز “کرپچه – کردکوی”، خط لولۀ گاز “دولتآباد – سرخس –خانگیران”، خط لولۀ گاز “شرق-غرب”.

یکی از مسیرهای اصلی صادرات گاز ترکمنستان، خط لولۀ گاز فراملیتی “ترکمنستان-ازبکستان-قزاقستان-چین” است. طول کل این خط لوله که از میدان گازی مالایی و میادین ساحل سمت راست رودخانۀ آمودریا سرچشمه میگیرد، بیش از 9000 کیلومتر است. از این 9000 کیلومتر، 490 کیلومتر از طریق ازبکستان، 1304 کیلومتر از طریق قزاقستان و بیش از 7000 کیلومتر از طریق چین به مراکز صنعتی بزرگ مانند شانگهای، گوانگژو و هنگ کنگ میرسد و از آنجا از طریق سایر شبکههای گازی موجود توزیع میشود.

این خط لولۀ گاز دارای دو شاخه است. یکی از آنها که توسط کنسرن دولتی “ترکمن گاز” بهرهبرداری میشود، انشعاب خط لولۀ گاز “مالایی-بختیارلیک” به طول 184.5 کیلومتر و قطر 1400 میلی متر است. شاخۀ دوم این خط لولۀ گاز برای عرضۀ گاز از منطقۀ “بختیارلیک” در نظر گرفته شده است (جایی که اپراتور آن شرکت ملی نفت چین (CNPC) است). این شاخه از میدان “ساماندیپه” سرچشمه میگیرد. طول این شاخه 76 کیلومتر است که 67 کیلومتر آن دارای قطر 914 میلیمتر و 9 کیلومتر آن دارای قطر 1069 میلیمتر است. خط لولۀ گاز فراملیتی “ترکمنستان – ازبکستان – قزاقستان – چین” در 14 دسامبر 2009 به بهرهبرداری رسید.

در حال حاضر 3 شاخۀ خط لولۀ گاز “ترکمنستان – چین” (شاخههای A، B، C) با ظرفیت کل 55 میلیارد متر مکعب در سال ساخته شده است. این خط لولۀ گاز برای تأمین 40 میلیارد متر مکعب گاز طبیعی ترکمنستان در سال طراحی شده است.

سیستم خط لولۀ گاز “دولتآباد – دریالیک”. کنسرن دولتی “ترکمن گاز” از سیستم خطوط لولۀ اصلی که گاز طبیعی ترکمنستان را از مناطق تولید گاز شرق و غرب ترکمنستان به سمت شمال صادر میکنند و شامل سیستم خطوط لولۀ “دولت آباد – دریالیک” میشوند، بهرهبرداری میکند.

خط لولۀ گاز “کرپچه – کردکوی”. این خط لولۀ گاز در دسامبر 1997 افتتاح شد. طول این خط لولۀ گاز از میدان گازی کرپچه ترکمنستان تا شهر کردکوی ایران 197 کیلومتر است که 132 کیلومتر آن از ترکمنستان عبور میکند. گاز ترکمنستان از طریق این مسیر بر اساس قرارداد خرید و فروش گاز طبیعی بین کنسرن دولتی «ترکمنگاز» و شرکت گاز ایران به استانهای شمالی ایران صادر میشود. حجم عرضۀ سالانه از طریق این خط لولۀ گاز 8 میلیارد متر مکعب گاز در سال محاسبه شده است.

خط لولۀ گاز “دولتآباد – سرخس – خانگیران”. این خط لولۀ گاز در ژانویۀ 2010 افتتاح شد. طول بخش ترکمنستانی این خط لولۀ گاز از بزرگترین میدان گازی “دولتآباد” در جنوب شرق ترکمنستان تا شهرک “سالیر یاپ” در مرز با ایران 30.5 کیلومتر است. این خط لوله برای انتقال سالانۀ 12.5 میلیارد متر مکعب گاز طراحی شده است. در حال حاضر، خط لولۀ گاز “دولتآباد – سرخس – خانگیران” همراه با خط لولۀ گاز “کرپچه –کردکوی” تا 14 میلیارد متر مکعب گاز در سال عرضه میکنند. در آینده امکان افزایش گاز ترکمنستان برای مصرفکنندگان ایرانی تا 20 میلیارد متر مکعب در سال وجود دارد.

خط لولۀ گاز “شرق-غرب”. ساخت این خط لولۀ گاز به طول حدود 773 کیلومتر و قطر 1420 میلیمتر و ظرفیت سالانه 30 میلیارد متر مکعب، توسط کنسرنهای دولتی “ترکمن گاز” و “ترکمن نفت گاز استروی” انجام شد. ایستگاههای کمپرسور گاز و سایر تأسیسات زیربنایی در طول کل مسیر ساخته شده است. مراسم افتتاح این خط لولۀ گاز در دسامبر 2015 انجام شد.

پروژۀ خط لولۀ گاز “ترکمنستان – افغانستان – پاکستان – هند”. صادرات برنامهریزی شدۀ این خط لولۀ گاز 33 میلیارد متر مکعب گاز طبیعی ترکمنستان در سال به مدت 30 سال برای مصرفکنندگان افغانستان، پاکستان و هند است. طول این خط لوله 1814 کیلومتر است که 214 کیلومتر آن از ترکمنستان ، 774 کیلومتر آن از افغانستان و 826 کیلومتر آن از پاکستان عبور میکند.

پروژۀ خط لولۀ گاز ترانس خزر. این یک خط لولۀ زیردریایی 300 کیلومتری پیشنهادی است که بین شهر ساحلی ترکمنباشی در ترکمنستان و باکو در آذربایجان امتداد مییابد و همچنین میتواند میدان عظیم “تنگیز” در قزاقستان و ترکمن باشی را به هم متصل کند.

این پروژه برای انتقال گاز طبیعی از ترکمنستان و قزاقستان به اروپا، با دور زدن روسیه و ایران طراحی شده است و به عنوان ادامۀ کریدور گاز جنوبی به سمت شرق (متشکل از خط لولۀ قفقاز جنوبی)، خط لولۀ ترانس آناتولی (TANAP) و خط لولۀ ترانس آدریاتیک (TAP) )در نظر گرفته میشود. ظرفیت طراحیشدۀ آن 30 میلیارد متر مکعب در سال با هزینۀ تخمینی 5 میلیارد دلار است.

با این حال، پروژۀ ترانس خزر به دلیل مخالفت شدید روسیه و ایران و وضعیت حقوقی نابسامان دریای خزر و همچنین کشف میدان بزرگ گازی “شاه دنیز” در آذربایجان متوقف شده است. روسیه و ایران این پروژه را به طور قاطع رد میکنند؛ چرا که هر دو، کشورهای ترانزیتی گاز ترکمنستان هستند.

مسکو اعلام کرده است که این خط لوله شکوفایی کل منطقه را تهدید میکند و از نظر زیستمحیطی غیرقابل قبول است. روسیه همچنین موضعی قانونی در خصوص این پروژه اتخاذ کرده است که طبق آن، اجرای این پروژۀ بالقوه مستلزم رضایت هر پنج کشور حاشیۀ خزر – روسیه، ایران، آذربایجان، قزاقستان و ترکمنستان است.